Page 20 - NO.131銀行家雜誌

P. 20

封面故事

Cover Story

為高。在四個面向中,金融素養方面的分數 36.9%的民眾有餘裕透過金融機構借款用來購

明顯較低,平均分數落在「低」,自身財力 屋、投資,然而也有逾1成民眾,即使有緊急

與金融服務取得的平均分數落在「中」,他 需求,也無法獲得任何形式借貸。

人支援則落在「高」。 三、 正確金融觀念建立與行為培養,尚有努

深入探究國人的金融生活弱點,有三: 力空間

一、 不只低收入戶,近5成民眾財務潛在脆弱 保險是因應生命風險主要的工具,而正向

47%的家庭,其收入低於80萬元,呈現入 的財務自律,則是積累財務資源,以因應人生週

不敷出的狀態,屬於潛在財務脆弱的族群。尤 期各項需要的基本功。在保險滲透率世界第一的

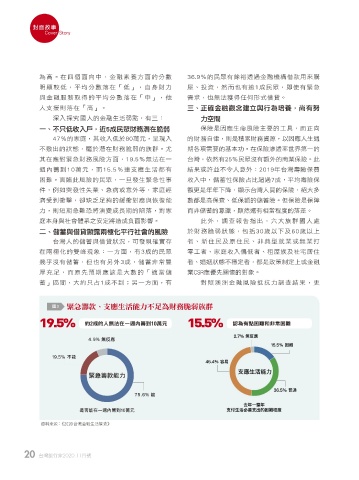

其在應對緊急財務風險方面,19.5%無法在一 台灣,依然有25%民眾沒有額外的商業保險。此

週內籌到10萬元,而15.5%連支應生活都有 結果或許並不令人意外:2019年台灣壽險保費

困難。面臨此風險的民眾,一旦發生緊急性事 收入中,儲蓄性保險占比超過7成,平均壽險保

件,例如突發性失業、急病或意外等,家庭經 額更是年年下降,顯示台灣人買的保險,絕大多

濟受到衝擊,卻缺乏足夠的緩衝對應與恢復能 數都是高保費、低保額的儲蓄險。但保險是保障

力,則短期急難恐將演變成長期的陷落,對家 而非儲蓄的意識,顯然還有相當程度的落差。

庭本身與社會體系之安定將造成負面影響。 此外,調查報告指出,六大族群國人處

二、 儲蓄與借貸顯露兩極化平行社會的風險 於財務脆弱狀態,包括30歲以下及60歲以上

台灣人的儲蓄與借貸狀況,可發現確實存 者、新住民及原住民、非典型就業或無業打

在兩極化的雙峰現象:一方面,有3成的民眾 零工者、家庭收入偏低者、租屋族及社宅居住

幾乎沒有儲蓄,但也有另外3成,儲蓄非常豐 者、婚姻狀態不穩定者,都是政策制定上或金融

厚充足,而原先預期應該是大數的「適當儲 業CSR應優先關懷的對象。

蓄」區間,大約只占1成不到;另一方面,有 對照澳洲金融風險抵抗力調查結果,更

圖3 ၡܢᘪಛe˕Ꮠ͛ݺঐɢʔԑމৌਕঌࢮૄ໊

19.5% ߒ2ϓٙɛೌجίɓʫᘪՑ10ຬʩ 15.5% ႩމϞᓃѢᗭձڢ੬Ѣᗭ

4.9% 無反應

19.5% 不能

ڡʆ

Աᔚίd

ܓɼජߎf

࿕߇˜݆ࠬfɓ

డዤৢఃுdईڀଇ

ၡܢᘪಛঐɢ

းߵඪf݊ڢϓᔷ᎘٤d

ဆဆڗϪ؇˥dͣቻဝዙ

Ϫଃɪd̚ʦεˇԫdே

˹३ሔʕf

ဆဆڗϪ؇˥dई

ڀଇးߵඪf݊ڢ

ϓᔷ᎘٤d

ڡʆԱᔚί

dܓ 75.6% 能

ɼ

是否能在一週內籌到10萬元

༟ࣘԸ๕j2020 ̨ᝄږፄ͛ݺሜݟ

20 台灣銀行家2020.11月號

1 5% JOEE