Page 23 - NO.131銀行家雜誌

P. 23

ʔΝ˰˾Эږፄ९ቮٙ੬ԈৌਕБމ

圖8

8 年級 7 年級 6 年級 5 年級

h h ᒅيۃึፅඎІԒ˕˹ঐ h ࿁ІԒৌਕًرึᗫءf h

ږፄਠۜਕІڦə༆

ږፄ९ቮࠦΣ̻ٙѩڌତ

ܓЭf ɢf Эϋᙧᄴf

h ண֛ڗಂͦᅺeరӋਖ਼ุ

h ৌਕܔᙄᜑʔԑf h

ึᗫءІԒৌਕًر༰ϋ

࿁ІԒৌਕًر༰ʔᗫءf h ึࣛ˕˹੮ಛf

h h ࿁ІԒৌਕًر༰ʔᗫءf ᙧᄴ৷f

˞ॹڦ͜ᝈׂd༰ʔ

ࣛ˕˹੮ಛf

༟ࣘԸ๕jᇜ፨ଣ

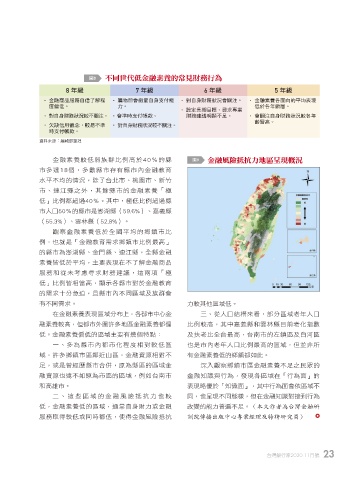

金融素養較低弱族群比例高於40%的縣 圖9 ږፄࠬᎈתҤɢήਜяତ฿ر

市多達18個,多數縣市存有縣市內金融教育

水平不均的情況,除了台北市、桃園市、新竹

市、連江縣之外,其餘縣市的金融素養「極

低」比例都超過40%。其中,極低比例超過縣

市人口50%的縣市是澎湖縣(59.6%)、嘉義縣

(55.3%)、雲林縣(52.8%)。

觀察金融素養低於全國平均的鄉鎮市比

例,也就是「金融教育需求鄉鎮市比例最高」

的縣市為澎湖縣、金門縣、連江縣,全縣金融

素養皆低於平均,主要表現在不了解金融商品

服務和從未考慮尋求財務建議,這兩項「極

低」比例皆相當高,顯示各縣市對於金融教育

的需求十分急迫,且縣市內不同區域及族群會

有不同需求。 力較其他區域低。

在金融素養表現區域分布上,各都市中心金 三、從人口結構來看,部分區域老年人口

融素養較高,但都市外圍許多地區金融素養都偏 比例較高,其中嘉義縣和雲林縣目前老化指數

低。金融素養偏低的區域主要有幾個特點: 及扶老比全台最高,台南市的左鎮區及白河區

一、多為縣市內都市化程度相對較低區 也是市內老年人口比例最高的區域,但並非所

域,許多鄉鎮市區鄰近山區,金融資源相對不 有金融素養低的鄉鎮都如此。

足,或是曾經歷縣市合併,原為縣區的區域金 深入觀察鄉鎮市區金融素養不足之民眾的

融資源也遠不如原為市區的區域,例如台南市 金融知識與行為,發現各區域在「行為面」的

和高雄市。 表現略優於「知識面」,其中行為面會依區域不

二、這些區域的金融風險抵抗力也較 同,也呈現不同態樣,但在金融知識對接到行為

低,金融素養低的區域,通常自身財力或金融 改變的能力普遍不足。(本文作者為台灣金融研

服務取得較低或同時都低,使得金融風險抵抗 訓院傳播出版中心專案經理及特聘研究員)

台灣銀行家2020.11月號 23

1 5% JOEE