Page 17 - NO.118銀行家雜誌

P. 17

立專案小組,參酌前述國際規範與主要國家

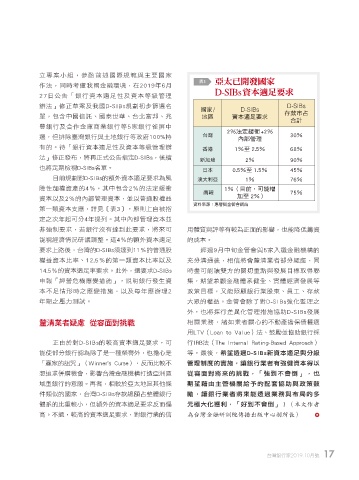

表3 亞太已開發國家

作法,同時考慮我國金融環境,在2019年6月

D-SIBs資本適足要求

27日公告「銀行資本適足性及資本等級管理

辦法」修正草案及我國D-SIBs規劃初步篩選名 D-SIBs

國家/ D-SIBs

單,包含中國信託、國泰世華、台北富邦、兆 地區 資本適足要求 存款市占

合計

豐銀行及合作金庫商業銀行等5家銀行雀屏中

2%法定緩衝+2%

選,但排除臺灣銀行與土地銀行等政府100%持 台灣 內部管理 30%

有的。待「銀行資本適足性及資本等級管理辦 香港 1%至 2.5% 68%

法」修正發布,將再正式公告指定D-SIBs,後續 新加坡 2% 90%

也將定期檢視D-SIBs名單。 日本 0.5%至 1.5% 45%

目前規劃對D-SIBs的額外資本適足要求為風 澳大利亞 1% 76%

險性加權資產的4%,其中包含2%的法定緩衝 1%(目前,可能增

南韓 75%

資本以及2%的內部管理資本,並以普通股權益 加至 2%)

資料來源:惠譽與金管會網站

第一類資本支應,詳見〔表3〕,原則上自被指

定之次年起可分4年提列。其中內部管理資本並

非強制要求,若銀行沒有達到此要求,將來可 用體質與評等有較為正面的影響,也能降低籌資

能視經濟情況研議調整。這4%的額外資本適足 的成本。

要求上路後,台灣的D-SIBs須達到11%的普通股 經過9月中旬金管會與5家入選金融機構的

權益資本比率、12.5%的第一類資本比率以及 充分溝通後,相信將會釐清業者部分疑慮,同

14.5%的資本適足率要求。此外,還要求D-SIBs 時盡可能讓雙方的關切重點與發展目標取得聯

申報「經營危機應變措施」,說明銀行發生資 集,期望兼顧金融體系健全、實體經濟發展等

本不足情形時之應變措施,以及每年應辦理2 政策目標,又能照顧銀行業股東、員工、存款

年期之壓力測試。 大眾的權益。金管會除了對D-SIBs強化監理之

外,也將採行差異化管理措施協助D-SIBs發展

釐清業者疑慮 從容面對挑戰 相關業務,諸如業者關心的不動產擔保債權適

用LTV(Loan to Value)法、鼓勵並協助銀行採

正由於對D-SIBs的較高資本適足要求,可 行IRB法(The Internal Rating-Based Approach)

能使部分銀行認為除了是一種榮譽外,也擔心是 等。最後,希望透過D-SIBs新資本適足與分級

「贏家的詛咒」(Winner's Curse),反而比較不 管理制度的實施,讓銀行業者有強健資本得以

想追求併購機會,影響台灣金融機構打造亞洲區 從容面對將來的挑戰,「強到不會倒 」 , 也

域型銀行的意願。再者,相較於亞太地區其他條 期望藉由主管機關給予的配套協助與政策鼓

件類似的國家,台灣D-SIBs存款總額占整體銀行 勵,讓銀行業者將來能透過業務與布局的多

體系的比重較小,但額外的資本適足要求反而偏 元極大化獲利,「好到不會倒」!(本文作者

高。不過,較高的資本適足要求,對銀行業的信 為台灣金融研訓院傳播出版中心副所長)

台灣銀行家2019.10月號 17

P012-017-19TD1749.indd 17 2019/9/27 下午11:15