Page 209 - 上市櫃寶典

P. 209

上市及上櫃 7

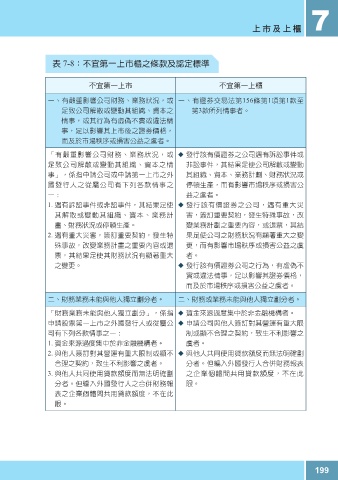

表 7-8:不宜第一上市櫃之條款及認定標準

不宜第一上市 不宜第一上櫃

一、有嚴重影響公司財務、業務狀況,或 一、有證券交易法第156條第1項第1款至

足致公司解散或變動其組織、資本之 第3款所列情事者。

情事,或其行為有虛偽不實或違法情

事,足以影響其上市後之證券價格,

而及於市場秩序或損害公益之虞者。

「有嚴重影響公司財務、業務狀況,或 ◆ 發行該有價證券之公司遇有訴訟事件或

足致公司解散或變動其組織、資本之情 非訟事件,其結果足使公司解散或變動

事」,係指申請公司或申請第一上市之外 其組織、資本、業務計劃、財務狀況或

國發行人之從屬公司有下列各款情事之 停頓生產,而有影響市場秩序或損害公

一: 益之虞者。

1. 遇有訴訟事件或非訟事件,其結果足使 ◆ 發行該有價證券之公司,遇有重大災

其解散或變動其組織、資本、業務計 害,簽訂重要契約,發生特殊事故,改

畫、財務狀況或停頓生產。 變業務計劃之重要內容,或退票,其結

2. 遇有重大災害,簽訂重要契約,發生特 果足使公司之財務狀況有顯著重大之變

殊事故,改變業務計畫之重要內容或退 更,而有影響市場秩序或損害公益之虞

票,其結果足使其財務狀況有顯著重大 者。

之變更。 ◆ 發行該有價證券公司之行為,有虛偽不

實或違法情事,足以影響其證券價格,

而及於市場秩序或損害公益之虞者。

二、財務業務未能與他人獨立劃分者。 二、財務或業務未能與他人獨立劃分者。

「財務業務未能與他人獨立劃分」,係指 ◆ 資金來源過度集中於非金融機構者。

申請股票第一上市之外國發行人或從屬公 ◆ 申請公司與他人簽訂對其營運有重大限

司有下列各款情事之一: 制或顯不合理之契約,致生不利影響之

1. 資金來源過度集中於非金融機構者。 虞者。

2. 與他人簽訂對其營運有重大限制或顯不 ◆ 與他人共同使用貸款額度而無法明確劃

合理之契約,致生不利影響之虞者。 分者。但編入外國發行人合併財務報表

3. 與他人共同使用貸款額度而無法明確劃 之企業個體間共用貸款額度,不在此

分者。但編入外國發行人之合併財務報 限。

表之企業個體間共用貸款額度,不在此

限。

199