Page 236 - 授信與風險

P. 236

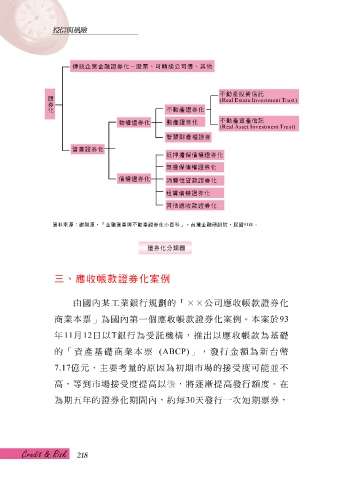

三、應收帳款證券化案例

由國 內 某 工 業銀行規劃的 「 ×× 公司應收帳款證券化

商業本 票 」 為國 內第一個 應收帳款證券化 案 例 。本 案 於 93

年 11 月 12 日 以 T 銀行為受 託 機構,推 出 以應收帳款為 基礎

的 「 資產 基礎 商業本 票 (ABCP) 」 ,發行金 額 為新 台 幣

7.17 億 元,主要 考 量 的 原 因為 初 期市場的接受度可能並不

高,等 到 市場接受度提高以 後 ,將 逐漸 提高發行 額 度。在

為期 五 年的證券化期 間內 , 約每 30 天 發行 一 次 短 期 票 券,

218