Page 226 - 金融資產證券化理論與案例分析

P. 226

金融資產證券化理論與案例分析

貳 順序支付證券

上述概念最具體的實現就是順序支付證券 ( Sequential-Pay CMO ), 此

為 CMO 最早的設計。順序支付證券首次發行由 Freddie Mac ( FMLHC )於

1983 年推出,係將原集中於一個信託帳戶的 RMBS ,重新群組以後,二度發

行具有前後順序到期日的債券。其中較早

風險,因而降低或完全解除其他較晚到期系列的提前還本風險。 到期的系列承擔大部分提前還本的

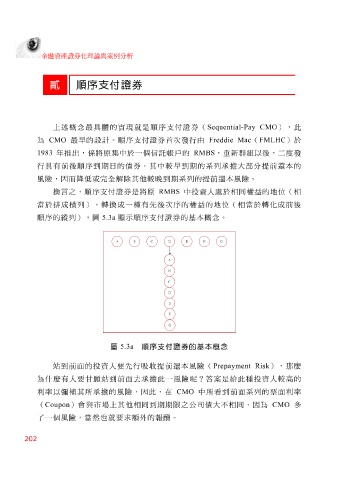

換言之,順序支付證券是將原 RMBS 中投資人處於相同權益的地位(相

當於排成 橫 列),轉換成一種有先後次序的權益的地位(相當於轉化成前後

順序的 縱 列),圖 5.3a 顯示順序支付證券的基本概念。

A B C D E F G

A

B

C

D

E

F

G

圖 5.3a 順序支付證券的基本概念

站 到前面的投資人 要 先行吸收提前還本風險( Prepayment Risk ), 那麼

為 什麼 有人 要甘願站 到前面 去 承擔此一風險 呢?答案 是 給 此種投資人較 高 的

彌補 其所承擔的風險,因此,在 CMO 中所 看 到前面系列的票面利率

利率以

( Coupon )會與 市場 上其他相同到期期限之 公司 債大不相同,因為 CMO 多

了一個風險,當 然 也就 要 求 額外 的 報酬 。

202