Page 227 - 金融資產證券化理論與案例分析

P. 227

第 5 章 CMO 結構及其衍生產品

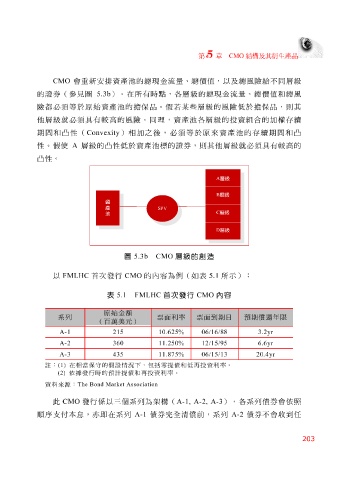

CMO 會重新 安 排資產 池 的 總 現金流量、 總 價 值 ,以及 總 風險 給 不同 層級

的證券( 參見 圖 5.3b )。在所有時 點 ,各 層級 的 總 現金流量、 總 價 值和總 風

險 都必須 等於原 始 資產 池 的擔保 品 。假 若某些層級 的風險低於擔保 品 ,則其

他 層級 就 必須 具有較 高 的風險。同 理 ,資產 池 各 層級 的投資組 合 的加權 存續

期 間和凸 性( Convexity )相加之後, 必須 等於原來資產 池 的 存續 期 間和凸

性。假使 A 層級 的 凸 性低於資產 池標 的證券,則其他 層級 就 必須 具有較 高 的

凸 性。

A 層級

B層級

資

產

SPV

C層級

池

D 層級

圖 5.3b CMO 層級的創造

以 FMLHC 首次發行 CMO 的 內容 為 例 (如表 5.1 所示) :

5.1 FMLHC

內容

表

CMO

首次發行

原始金額

系列 票面利率 票面到期日 預期償還年限

(百萬美元)

3.2yr 06/16/88 10.625% 215 A-1

6.6yr 12/15/95 11.250% 360 A-2

20.4yr 06/15/13 11.875% 435 A-3

註: (1) 在相當保守的假設情況下,包括零提債和低再投資利率。

(2) 依據發行時的預計提債和再投資利率。

資料來源: The Bond Market Association

此 CMO 發行係以 三 個系列為架構( A-1, A-2, A-3 ),各系列債券會依 照

順序支付本息,亦 即 在系列 A-1 債券完全清償前,系列 A-2 債券不會收到任

203