Page 229 - 金融資產證券化理論與案例分析

P. 229

第 5 章 CMO 結構及其衍生產品

修正稅法條 款 賦予 CMO 優惠 的 稅負 待 遇 ,就是所 謂 的「不 動 產抵押貸款投

資 管道 」( Real Estate Investment Mortgage Conduits ;簡稱 REMIC ) 法案 。

根據 REMIC , CMO 之發行可 享 有 免稅 待 遇 ,使得「 公 部 門 CMO 」( Agency

CMO )的成長速度 驚 人,發行量( Issuance ) 從 1987 年的 9 億 美 元 上 升 到

2005 年的 6 千多億 美 元 ,成長率 超過 600 倍 ;發行 餘額 ( Outstanding

Volume )則 從 1987 年的 9 億 美 元驟升 到 2005 年的 1 兆 美 元 以上,成長率 超

過 1 千倍 , 市場 需求 強 大。

一、現金流量狀況

為了 進 一 步 分 析 順序支付證券現金流量的 狀況 , 我 們以下述 例子 來說

1

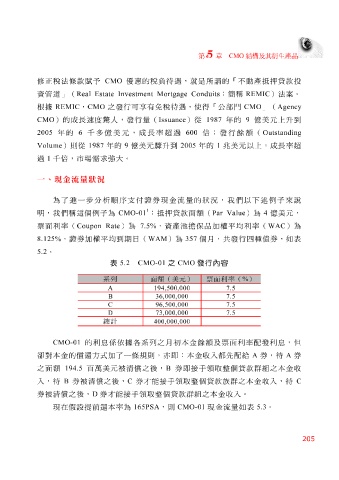

明 , 我 們稱這個 例子 為 CMO-01 : 抵押貸款面 額 ( Par Value )為 4 億 美 元 ,

票面利率( Coupon Rate )為 7.5% ,資產 池 擔保 品 加權 平均 利率( WAC )為

8.125% ,證券加權 平均 到期日( WAM )為 357 個月, 共 發行 四 種債券,如表

5.2 。

表 5.2 CMO-01 之 CMO 發行內容

系列 面額(美元) 票面利率( % )

7.5 194,500,000 A

7.5 36,000,000 B

7.5 96,500,000 C

7.5 73,000,000 D

總計 400,000,000

CMO-01 的利息係依 據 各系列之月 初 本金 餘額 及票面利率配發利息,但

卻 對本金的償還 方式 加了一 條規 則,亦 即: 本金收入 都 先配 給 A 券,待 A 券

之面 額 194.5 百萬 美 元被 清償之後, B 券 即接手領取整 個貸款群組之本金收

入,待 B 券 被 清償之後, C 券 才 能 接手領取整 個貸款 族 群之本金收入,待 C

個貸款群組之本金收入。

券 被 清償之後, D 券 才 能 接手領取整 165PSA ,則 CMO-01 現金流量如表 5.3 。

現在假設提前還本率為

205