Page 74 - NO.109銀行家雜誌

P. 74

特別企劃

Special Report

不同層級的政府單位,如果出問題就增添了複 保品來決定是否放貸,而非根據未來現金流量

雜性。 的預測。

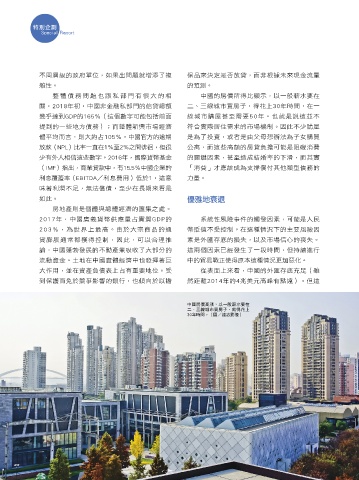

整體債務問題也跟私部門有很大的相 中國的房價所得比顯示,以一般薪水要在

關,2018年初,中國非金融私部門的信貸總額 二、三線城市買房子,得花上30年時間,在一

幾乎達到GDP的165%(這個數字可能包括前面 線城市購屋甚至需要50年。也就是說這並不

提到的一些地方債務);而整體新興市場經濟 符合實際居住需求的市場機制。因此不少購屋

體平均而言,則大約占105%。中國官方的逾期 是為了投資,或者是由父母想辦法為子女購買

放款(NPL)比率一直在1%至2%之間徘徊,但很 公寓,而這些高額的房貸負擔可能是阻礙消費

少有外人相信這些數字。2016年,國際貨幣基金 的關鍵因素,甚至造成結婚率的下滑,而其實

(IMF)指出,商業貸款中,有15.5%中國企業的 「消費」才應該成為支撐償付其他類型債務的

利息覆蓋率(EBITDA/利息費用)低於1,這意 力量。

味著利潤不足,無法償債,至少在長期來看是

如此。 優雅地衰退

房地產則是個體與總體經濟的匯集之處。

2017年,中國廣義貨幣供應量占實質GDP的 系統性風險事件的觸發因素,可能是人民

203%,為世界上最高。由於大宗商品的通 幣貶值不受控制。在這種情況下的主要風險因

貨膨脹通常都獲得控制,因此,可以合理推 素是外匯存底的損失,以及市場信心的喪失。

論,中國蓬勃發展的不動產業吸收了大部分的 這兩個因素已經發生了一段時間,但持續進行

流動資金。土地在中國實體經濟中也發揮著巨 中的貿易戰正使得原本這種情況更加惡化。

大作用,並在資產負債表上占有重要地位。受 從表面上來看,中國的外匯存底充足(雖

到保護而免於競爭影響的銀行,也傾向於以擔 然距離2014年的4兆美元高峰有點遠)。但這

中國房價高漲,以一般薪水要在

二、三線城市買房子,就得花上

30年時間。(圖/達志影像)

補圖說。(圖/達志影像)

74 台灣銀行家2019.1月號

1 5% JOEE