Page 66 - 銀行家雜誌第100期

P. 66

ೊᓃɛي

People

日銀貨幣寬鬆政策的弊害,其實已逐漸顯 的大股東,如果再買下去可能演變成國營企業增

現。在長短期利率操作方面,由於利率過低,利 加的狀況,將出現公司治理的問題。

差縮小,導致銀行等金融機構獲利惡化。如果單

純將放款利率減存款利率,日本國內銀行的存 ߰ϓ̌ᚃ ͊Ըࠦᑗܿ

放款利率差距是 0.84%,比 5 年前少了 0.37 個

百分點。日本的銀行以往吸收存款,現在存款 相較於悲情的白川方明,黑田第一任的這

卻成了「負擔」,規模較小的地方銀行更是吃不 段時間,經濟環境不差—— 日本經濟處於擴張局

消,業者指出,負利率如果再持續 3 年,狀況會 面,美國等全球經濟表現也很好。但接下來的 5

很糟。 年,多數人認為他會做得很辛苦。

面對金融機構獲利偏低的問題,黑田也 如今日銀金融政策的主軸從「量」移到「利

說,從長期來看,如何處理對確保金融體系穩定 率」,進入延長賽。預料未來 5 年,歐美寬鬆貨

越來越重要。為了解決日本銀行業的窘境,他認 幣政策都會往出口的方向前進,歐美開始將金融

為整併是提高獲利的選項之一。 政策導向正常化的情況下,很可能只有日本慢半

另外在日銀買進資產方面,雖然達到部份支 拍,屆時會有來自外部的利率上升壓力。

撐股價的效果,但日銀已成為一些上市公司實質 黑田 2 月底說,日銀將在 2019 會計年度

(4 月開始)中討論寬鬆政策退出事宜,一如他常

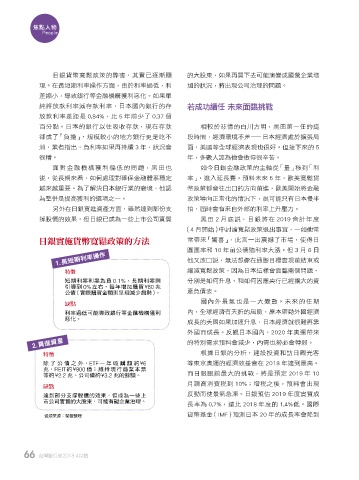

˚ვྼ݄࿆ᄱᕦ݁ഄٙ˙ج 常帶來「驚喜」,此言一出震撼了市場,使得日

圓匯率和 10 年前公債殖利率大漲。但 3 月 6 日

1.ڗಂлଟЪ 他又改口說,無法想像在通膨目標實現前結束或

特徵 縮減寬鬆政策,因為日本這樣會面臨兩個問題,

短期利率利率為負 0.1%,長期利率則 分別是如何升息、和如何因應央行已經擴大的資

引導到 0%左右,每年增加購買¥80 兆

公債(實際購買金額則呈現減少趨勢)。 產負債表。

國內外景氣也是一大變數。未來的任期

缺點

利率過低可能導致銀行等金融機構獲利 內,全球經濟有夭折的風險,原本帶動外國經濟

惡化。

成長的美國如果加速升息,日本經濟就很難再靠

外國而成長。反觀日本國內,2020 年奧運帶來

2.൯ආ༟ପ 的特別需求預料會減少,內需也勢必會轉弱。

特徵 根據日銀的分析,建設投資和訪日觀光客

除了公債之外,ETF一年收購額約¥6 等東京奧運的經濟效益會在 2018 年達到最高。

兆,REIT約¥900 億;維持現行商業本票

等約¥2.2 兆、公司債約¥3.2 兆的餘額。 而日銀眼前最大的挑戰,將是預定 2019 年 10

月調高消費稅到 10%;增稅之後,預料會出現

缺點

達到部分支撐股價的效果,但成為一些上 反動而使景氣急凍。日銀預估 2019 年度實質成

市公司實質的大股東,可能有礙企業治理。

長率為 0.7%,遠比 2018 年度的 1.4%低。國際

資源來源:黎薇整理 貨幣基金(IMF)預測日本 20 年的成長率會降到

66 台灣銀行家2018.4月號

1 5% JOEE