Page 34 - 不動產租稅規劃(2019年)

P. 34

在稅捐的優勢,而應調整原有的策略。

貳、法律變動的策略調整

除了經濟情況的變動,法律也會隨著社會的型態改變而

有所變動,例如,目前因臺灣已快速步入高齡化的社會,對

高齡人口的長期照顧是必要的社會福利制度,而長期照顧的

財源很可能來自遺產及贈與稅的稅率調高,此時原來擬定的

租稅規劃策略,也要再評估是否需要調整。尤其在贈與稅的

方面,對於是否要贈與財產,以及在什麼時間贈與財產,是

贈與人的選擇自由,若認為贈與稅的稅率太重,則可考量在

稅法修正前完成贈與,或者以繼承的方式移轉財產,可享有

較高的免稅額度。

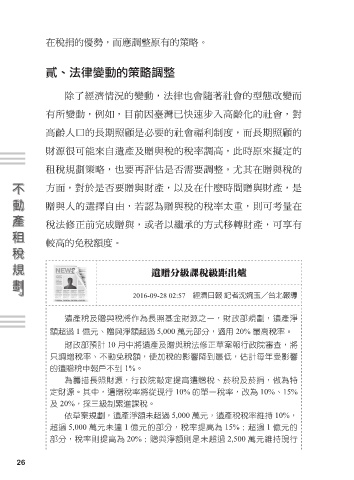

遺贈分級課稅級距出爐

2016-09-28 02:57 經濟日報 記者沈婉玉/台北報導

遺產稅及贈與稅將作為長照基金財源之一,財政部規劃,遺產淨

額超過 1 億元、贈與淨額超過 5,000 萬元部分,適用 20% 最高稅率。

財政部預計 10 月中將遺產及贈與稅法修正草案報行政院審查,將

只調增稅率、不動免稅額,使加稅的影響降到最低,估計每年受影響

的遺贈稅申報戶不到 1%。

為籌措長照財源,行政院敲定提高遺贈稅、菸稅及菸捐,做為特

定財源。其中,遺贈稅率將從現行 10% 的單一稅率,改為 10%、15%

及 20%,採三級制累進課稅。

依草案規劃,遺產淨額未超過 5,000 萬元,遺產稅稅率維持 10%,

超過 5,000 萬元未達 1 億元的部分,稅率提高為 15%;超過 1 億元的

部分,稅率則提高為 20%;贈與淨額則是未超過 2,500 萬元維持現行

26