Page 196 - 授信管理:法規制度與融資架構

P. 196

分別為總授信餘額的 4.33%、7.95%與 5.31%。因此,債權銀行對

小型企業的融資,不僅偏好「十足擔保」,擔保品且優先考慮

「不動產」;大型企業的舉債,半數以上使用「無擔保」的信用

貸款,「不動產」與「動產」反而只各佔 2 成左右,明顯異於中

型與小型企業。常理上,「無擔保」的信用貸款潛藏的回收風險

最高。存在陳舊、過時和減損疑慮的「動產」,回收風險可能居

次。沒有「法律風險」的「不動產」,回收風險相對較低。故半

數以上使用「無擔保」授信的大型企業,回收風險將明顯高於中

型與小型企業。

4. 由於信保機構的保證對象有法規限制,所以正常情況「小型企

業」的保證規模應當最高。表 6-3 的統計顯示,此類保證在「大

型企業」、「中型企業」與「小型企業」的總授信餘額,分別為

22 億元、354 億元與 1,922 億元。將此保證規模除以各自的總授

信餘額,得出大型、中型與小型企業的「信保比例」分別為

0.07%、0.79%與 10.82%,意味信用保證機構提供的保證,在絕對

金額與相對比例衡量上,均明顯偏向「小型企業」。

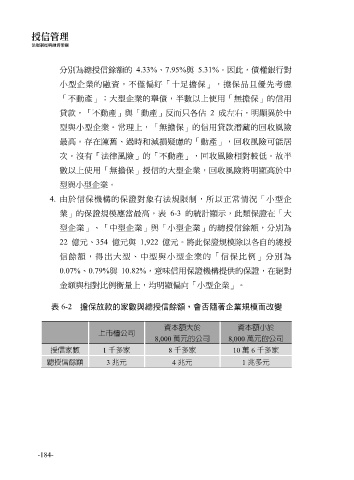

表 6-2 擔保放款的家數與總授信餘額,會否隨著企業規模而改變

資本額大於 資本額小於

上市櫃公司

8,000 萬元的公司 8,000 萬元的公司

授信家數 1 千多家 8 千多家 10 萬 6 千多家

總授信餘額 3 兆元 4 兆元 1 兆多元

-184-