Page 195 - 授信管理:法規制度與融資架構

P. 195

第 06 章│授信業務的資產擔保與額度動用

大型企業與中型企業。茲簡單臚列其內容如下:

1. 如前所述,本小節將企業規模分為大型企業、中型企業與小型企

業三類。此三類企業的授信家數分別為:1 千多家、8 千多家與

10 萬 6 千多家,總授信餘額分別為:3 兆元、4 兆元與 1 兆多

元。將三類企業的總授信餘額除以授信家數,得出大型企業的銀

行借款,平均每家高達 30 億元;中型與小型企業的銀行借款,平

均每家 5 億元與 0.094 億元。但銀行會否獨厚大型企業或偏高,

可能無法單從絕對借款金額做比較,因為借款多寡與企業規模和

信用風險有關,進行比較前最好「平減」或去除規模因素再做,

客觀性可望提高。

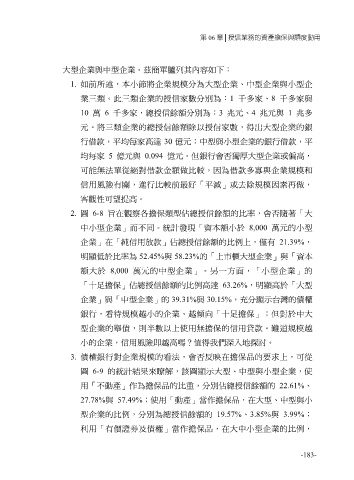

2. 圖 6-8 旨在觀察各擔保類型佔總授信餘額的比率,會否隨著「大

中小型企業」而不同。統計發現「資本額小於 8,000 萬元的小型

企業」在「純信用放款」佔總授信餘額的比例上,僅有 21.39%,

明顯低於比率為 52.45%與 58.23%的「上市櫃大型企業」與「資本

額大於 8,000 萬元的中型企業」。另一方面,「小型企業」的

「十足擔保」佔總授信餘額的比例高達 63.26%,明顯高於「大型

企業」與「中型企業」的 39.31%與 30.15%,充分顯示台灣的債權

銀行,看待規模越小的企業、越傾向「十足擔保」;但對於中大

型企業的舉債,則半數以上使用無擔保的信用貸款。難道規模越

小的企業,信用風險即越高嗎?值得我們深入地探討。

3. 債權銀行對企業規模的看法,會否反映在擔保品的要求上,可從

圖 6-9 的統計結果來瞭解,該圖顯示大型、中型與小型企業,使

用「不動產」作為擔保品的比重,分別佔總授信餘額的 22.61%、

27.78%與 57.49%;使用「動產」當作擔保品,在大型、中型與小

型企業的比例,分別為總授信餘額的 19.57%、3.85%與 3.99%;

利用「有價證劵及債權」當作擔保品,在大中小型企業的比例,

-183-