Page 191 - 授信管理:法規制度與融資架構

P. 191

第 06 章│授信業務的資產擔保與額度動用

示兩種子產業的擔保放款也出現結構差異。「純信用放款」是

「服務業」舉債最主要的途徑,佔總授信餘額的 54%;遠高於居

次要地位的「十足擔保」,後者只佔總授信餘額的 35%。在服務

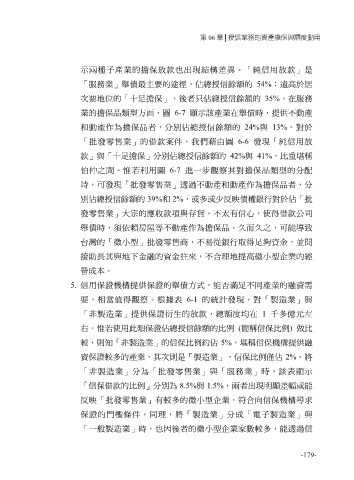

業的擔保品類型方面,圖 6-7 顯示該產業在舉債時,提供不動產

和動產作為擔保品者,分別佔總授信餘額的 24%與 13%。對於

「批發零售業」的借款案件,我們藉由圖 6-6 發現「純信用放

款」與「十足擔保」分別佔總授信餘額的 42%與 41%,比重堪稱

伯仲之間。惟若利用圖 6-7 進一步觀察其對擔保品類型的分配

時,可發現「批發零售業」透過不動產和動產作為擔保品者,分

別佔總授信餘額的 39%和 2%,或多或少反映債權銀行對於佔「批

發零售業」大宗的應收款項與存貨,不太有信心,使得借款公司

舉債時,須依賴房屋等不動產作為擔保品。久而久之,可能導致

台灣的「微小型」批發零售商,不易從銀行取得足夠資金,並間

接助長其與地下金融的資金往來,不合理地提高微小型企業的經

營成本。

5. 信用保證機構提供保證的舉債方式,能否滿足不同產業的融資需

要,相當值得觀察。根據表 6-1 的統計發現,對「製造業」與

「非製造業」提供保證衍生的放款,總額度均在 1 千多億元左

右。惟若使用此類保證佔總授信餘額的比例 (簡稱信保比例) 做比

較,則知「非製造業」的信保比例約佔 5%,堪稱信保機構提供融

資保證較多的產業,其次則是「製造業」,信保比例僅佔 2%。將

「非製造業」分為「批發零售業」與「服務業」時,該表顯示

「信保借款的比例」分別為 8.5%與 1.5%,兩者出現明顯差幅或能

反映「批發零售業」有較多的微小型企業,符合向信保機構尋求

保證的門檻條件。同理,將「製造業」分成「電子製造業」與

「一般製造業」時,也因後者的微小型企業家數較多,能透過信

-179-