Page 140 - 金融人員企業授信必修12堂課

P. 140

金融人員企業授信必修 12 堂課

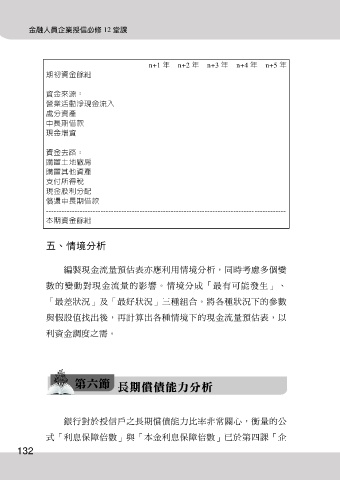

n+1 年 n+2 年 n+3 年 n+4 年 n+5 年

期初資金餘絀

資金來源:

營業活動淨現金流入

處分資產

中長期借款

現金增資

資金去路:

購置土地廠房

購置其他資產

支付所得稅

現金股利分配

償還中長期借款

--------------------------------------------------------------------------------------------

本期資金餘絀

五、情境分析

編製現金流量預估表亦應利用情境分析,同時考慮多個變

數的變動對現金流量的影響。情境分成「最有可能發生」、

「最差狀況」及「最好狀況」三種組合。將各種狀況下的參數

與假設值找出後,再計算出各種情境下的現金流量預估表,以

利資金調度之需。

銀行對於授信戶之長期償債能力比率非常關心,衡量的公

式「利息保障倍數」與「本金利息保障倍數」已於第四課「企

132