Page 142 - 金融人員企業授信必修12堂課

P. 142

金融人員企業授信必修 12 堂課

3. 根據經建會「中長期資金運用策劃及推動要點」,無論

是 政 府 重 大 建 設 或 民 間 的 投 資 計 畫 , 皆 需 具 有「自償

性」,才能獲得經建會的支持。而依據該要點所衍生訂

出的「中長期資金運用作業須知」,則規定凡公共建設

計畫向該會申貸中長期資金者應計算自償率。該自償率

即為「促進民間參與公共建設法施行細則」第 32 條所規

定之自償能力,茲說明如下:

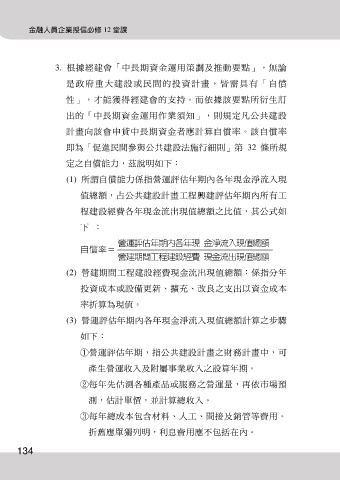

(1) 所謂自償能力係指營運評估年期內各年現金淨流入現

值總額,占公共建設計畫工程興建評估年期內所有工

程建設經費各年現金流出現值總額之比值,其公式如

下 :

營運評估年期內各年現 金淨流入現值總額

自償率=

營建期間工程建設經費 現金流出現值總額

(2) 營建期間工程建設經費現金流出現值總額:係指分年

投資成本或設備更新、擴充、改良之支出以資金成本

率折算為現值。

(3) 營運評估年期內各年現金淨流入現值總額計算之步驟

如下:

營運評估年期,指公共建設計畫之財務計畫中,可

產生營運收入及附屬事業收入之設算年期。

每年先估測各種產品或服務之營運量,再依市場預

測,估計單價,並計算總收入。

每年總成本包含材料、人工、間接及銷管等費用。

折舊應單獨列明,利息費用應不包括在內。

134