Page 97 - 中小企業主對財務會計應有之認識

P. 97

89

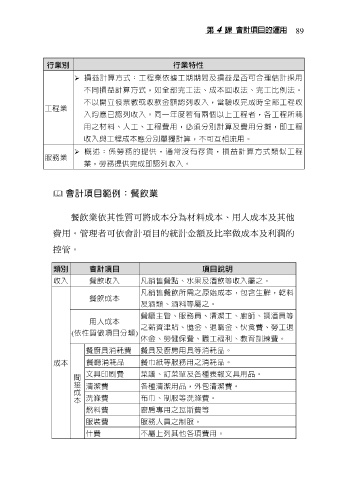

行業別 行業特性

損益計算方式:工程業依據工期期間及損益是否可合理估計採用

不同損益計算方式,如全部完工法、成本回收法、完工比例法。

不以開立發票數或收款金額認列收入,當驗收完成時全部工程收

工程業

入均應已認列收入。同一年度若有兩個以上工程者,各工程所耗

用之材料、人工、工程費用,必須分別計算及費用分攤,即工程

收入與工程成本應分別單獨計算,不可互相流用。

概述:係勞務的提供,通常沒有存貨,損益計算方式類似工程

服務業

業,勞務提供完成即認列收入。

會計項目範例:餐飲業

餐飲業依其性質可將成本分為材料成本、用人成本及其他

費用。管理者可依會計項目的統計金額及比率做成本及利潤的

控管。

類別 會計項目 項目說明

收入 餐飲收入 凡銷售餐點、水果及酒飲等收入屬之。

凡銷售餐飲所需之原始成本,包含生鮮,乾料

餐飲成本

及酒類、酒料等屬之。

餐廳主管、服務員、清潔工、廚師、調酒員等

用人成本

之薪資津貼、獎金、退職金、伙食費、勞工退

(依性質做項目分類)

休金、勞健保費、職工福利、教育訓練費。

餐廚具消耗費 餐具及廚房用具等消耗品。

成本 餐廳消耗品 餐巾紙等服務用之消耗品。

間 文具印刷費 菜譜、訂菜單及各種表報文具用品。

接 清潔費 各種清潔用品,外包清潔費。

成

洗滌費 布巾、制服等洗滌費。

本

燃料費 廚房專用之瓦斯費等

服裝費 服務人員之制服。

什費 不屬上列其他各項費用。