Page 96 - 中小企業主對財務會計應有之認識

P. 96

88

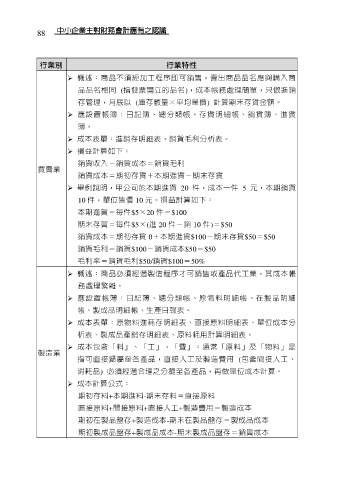

行業別 行業特性

概述:商品不須經加工程序即可銷售,賣出商品品名應與購入商

品品名相同 (指發票開立的品名),成本帳務處理簡單,只做進銷

存管理,月底以 (庫存數量×平均單價) 計算期末存貨金額。

應設置帳簿:日記簿、總分類帳、存貨明細帳、銷貨簿、進貨

簿。

成本表單:進銷存明細表、銷貨毛利分析表。

損益計算如下:

銷貨收入-銷貨成本=銷貨毛利

買賣業

銷貨成本=期初存貨+本期進貨-期末存貨

舉例說明,甲公司於本期進貨 20 件,成本一件 5 元,本期銷貨

10 件,單位售價 10 元。損益計算如下:

本期進貨=每件$5×20 件=$100

期末存貨=每件$5×(進 20 件-銷 10 件)=$50

銷貨成本=期初存貨 0+本期進貨$100-期末存貨$50=$50

銷貨毛利=銷貨$100-銷貨成本$50=$50

毛利率=銷貨毛利$50/銷貨$100=50%

概述:商品必須經過製造程序才可銷售或產品代工業,其成本帳

務處理繁雜。

應設置帳簿:日記簿、總分類帳、原物料明細帳、在製品明細

帳、製成品明細帳、生產日報表。

成本表單:原物料進耗存明細表、直接原料明細表、單位成本分

析表、製成品產銷存明細表、原料耗用計算明細表。

成本包含「料」、「工」、「費」:通常「原料」及「物料」是

製造業

指可直接歸屬至各產品,直接人工及製造費用 (包含間接人工、

消耗品) 必須經過合理之分攤至各產品,再做單位成本計算。

成本計算公式:

期初存料+本期進料-期末存料=直接原料

直接原料+間接原料+直接人工+製造費用=製造成本

期初在製品盤存+製造成本-期末在製品盤存=製成品成本

期初製成品盤存+製成品成本-期末製成品盤存=銷貨成本