Page 271 - 國際金融市場實務

P. 271

第 10 章〡權益互換市場 261

收益率,故權益互換提供了連結股票市場與債券市場的橋樑。然而,

所交換的每季 T50 報酬率,可能是正、可能是負,若 T50 報酬率為負

值,則銀行需要支付投資人固定利率 0.5% 再加上 T50 報酬率的絕對

值,補償交換對手的股價指數下跌損失。

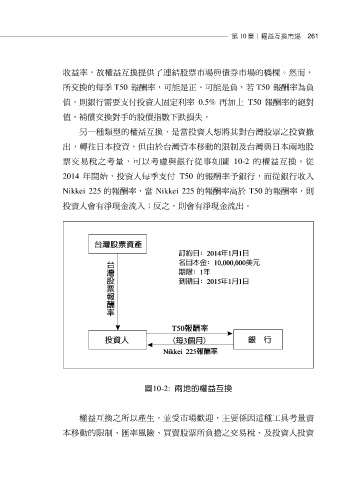

另一種類型的權益互換,是當投資人想將其對台灣股票之投資撤

出,轉往日本投資,但由於台灣資本移動的限制及台灣與日本兩地股

票交易稅之考量,可以考慮與銀行從事如圖 10-2 的權益互換。從

2014 年開始,投資人每季支付 T50 的報酬率予銀行,而從銀行收入

Nikkei 225 的報酬率,當 Nikkei 225 的報酬率高於 T50 的報酬率,則

投資人會有淨現金流入;反之,則會有淨現金流出。

圖10-2: 兩地的權益互換

權益互換之所以產生,並受市場歡迎,主要係因這種工具考量資

本移動的限制、匯率風險、買賣股票所負擔之交易稅、及投資人投資