Page 116 - 企業管理利器-中小企業預算編製實務

P. 116

企業管理利器

-中小企業預算編製實務

的發生與直接人工小時有密切相關,則表示直接人工小時為製

造費用的成本動因,即可選定直接人工小時為製造費用的分攤

基礎。

實務上,在人工密集產業,一般採用直接人工小時或直接

人工成本為分攤基礎,例如按件計酬的製鞋業、手工木雕業

等;而資本密集及高度自動化產業,則選用機器小時為分攤基

礎,例如塑膠射出成型業、印刷電路板業;若只生產一種產品

或產品相似只是尺寸規格不同,常以生產單位數分攤製造費

用,例如飲料製造業、電線電纜業等;也有公司將不同製程採

用不同製造費用分攤基礎,以更精確分攤製造費用至各產品,

例如國內某家網路連接器製造業,共有 6 條生產線,其生產自

動線及射出成型線採機器小時為分攤基準,而 4 條生產組裝線

則以人工小時分攤製造費用。

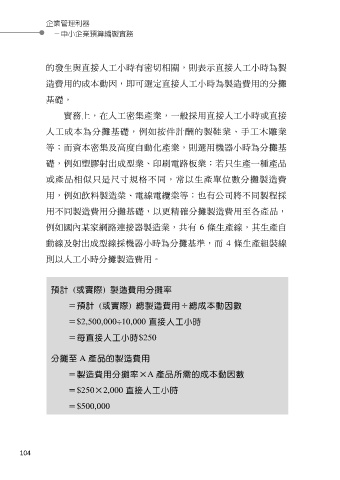

預計 (或實際) 製造費用分攤率

=預計 (或實際) 總製造費用÷總成本動因數

=$2,500,000÷10,000 直接人工小時

=每直接人工小時$250

分攤至 A 產品的製造費用

=製造費用分攤率×A 產品所需的成本動因數

=$250×2,000 直接人工小時

=$500,000

104