Page 114 - 企業管理利器-中小企業預算編製實務

P. 114

企業管理利器

-中小企業預算編製實務

分亦應歸屬於直接人工成本。在勞力密集的產業,人工

成本比重相對較高,但在資本密集及自動化行業,人工

成本比重大約只占製造成本的 10%至 20%,例如飲料加

工業的直接人工成本大約占製造成本的 8%至 10%,且有

些企業以委外加工取代自行生產的比例漸增,也讓直接

人工成本的比重下降。一般公司以計工單與刷卡記錄來

核算直接人工成本,或是以生產日報表的人工小時做為

直接人工成本計算依據。

直接人工成本=直接人工小時×工資率

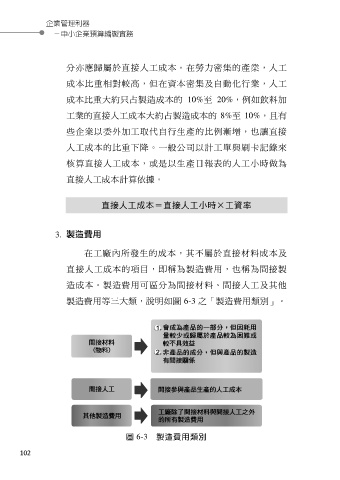

3. 製造費用

在工廠內所發生的成本,其不屬於直接材料成本及

直接人工成本的項目,即稱為製造費用,也稱為間接製

造成本。製造費用可區分為間接材料、間接人工及其他

製造費用等三大類,說明如圖 6-3 之「製造費用類別」。

圖 6-3 製造費用類別

102