Page 63 - 中小企業稅務管理

P. 63

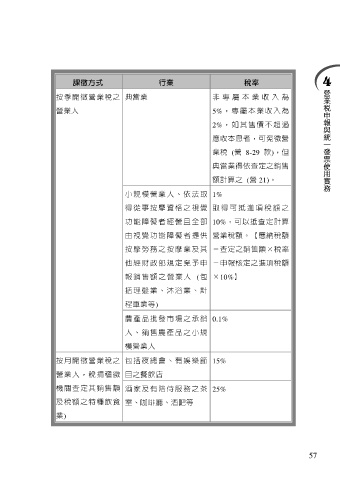

課徵方式 行業 稅率

按季開徵營業稅之 典當業 非 專 屬 本 業 收 入 為

營業人 5%, 專 屬 本 業 收 入 為

2%, 如 其 售 價 不 超 過

應收本息者,可免徵營

業稅 (營 8-29 款),但

典當業得依查定之銷售

額計算之 (營 21)。

小規模營業人、依法取 1%

得從事按摩資格之視覺 取 得 可 抵 進 項 稅 額 之

功能障礙者經營且全部 10%,可以抵查定計算

由視覺功能障 礙 者 提 供 營業稅額。【應納稅額

按摩勞務之按摩業及其 =查定之銷售額×稅率

他 經 財 政 部 規 定 免 予 申 -申報核定之進項稅額

報銷售 額之 營業人 (包 ×10%】

括理髮業、沐浴業、計

程車業等)

農產品批發市場之承銷 0.1%

人、銷售農產品之小規

模營業人

按月開徵營業稅之 包括夜總會、有娛樂節 15%

營業人,稅捐稽徵 目之餐飲店

機關查定其銷售額 酒家及有陪侍 服 務 之 茶 25%

及稅額之特種飲食 室、咖啡廳、酒吧等

業)

57