Page 60 - 中小企業稅務管理

P. 60

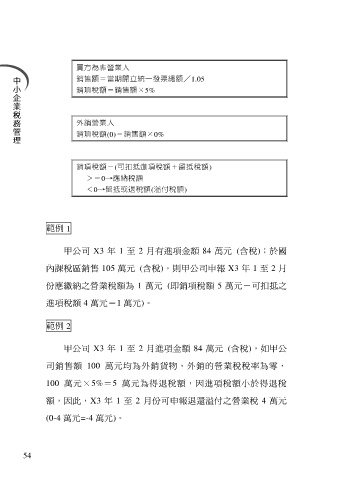

買方為非營業人

銷售額=當期開立統一發票總額/1.05

銷項稅額=銷售額×5%

外銷營業人

銷項稅額(0)=銷售額×0%

銷項稅額-(可扣抵進項稅額+留抵稅額)

>=0→應納稅額

<0→留抵或退稅額(溢付稅額)

範例 1

甲公司 X3 年 1 至 2 月有進項金額 84 萬元 (含稅);於國

內課稅區銷售 105 萬元 (含稅)。則甲公司申報 X3 年 1 至 2 月

份應繳納之營業稅額為 1 萬元 (即銷項稅額 5 萬元-可扣抵之

進項稅額 4 萬元=1 萬元)。

範例 2

甲公司 X3 年 1 至 2 月進項金額 84 萬元 (含稅),如甲公

司銷售額 100 萬元均為外銷貨物,外銷的營業稅稅率為零,

100 萬元×5%=5 萬元為得退稅額,因進項稅額小於得退稅

額,因此,X3 年 1 至 2 月份可申報退還溢付之營業稅 4 萬元

(0-4 萬元=-4 萬元)。

54