Page 92 - 中小企業活用財務報表-提升經營管理績效

P. 92

本率年息 25%,這樣的折扣政策對買賣雙方都有誘因。

另一個考慮使用折扣政策的考量是資金需求緊急,且無法

向銀行借款或沒有其他資金來源的企業,為了取得現金,也可

以利用折扣政策來吸引客戶及早付現。

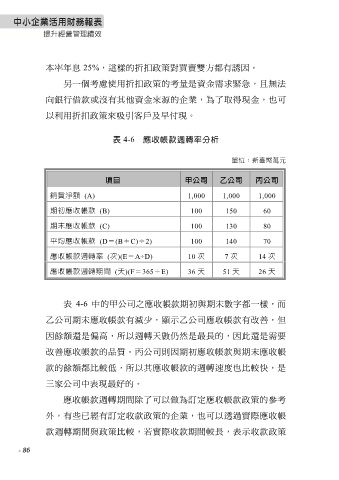

表 4-6 應收帳款週轉率分析

單位:新臺幣萬元

項目 甲公司 乙公司 丙公司

銷貨淨額 (A) 1,000 1,000 1,000

期初應收帳款 (B) 100 150 60

期末應收帳款 (C) 100 130 80

平均應收帳款 (D=(B+C)÷2) 100 140 70

應收帳款週轉率 (次)(E=A÷D) 10 次 7 次 14 次

應收帳款週轉期間 (天)(F=365÷E) 36 天 51 天 26 天

表 4-6 中的甲公司之應收帳款期初與期末數字都一樣,而

乙公司期末應收帳款有減少,顯示乙公司應收帳款有改善,但

因餘額還是偏高,所以週轉天數仍然是最長的,因此還是需要

改善應收帳款的品質。丙公司則因期初應收帳款與期末應收帳

款的餘額都比較低,所以其應收帳款的週轉速度也比較快,是

三家公司中表現最好的。

應收帳款週轉期間除了可以做為訂定應收帳款政策的參考

外,有些已經有訂定收款政策的企業,也可以透過實際應收帳

款週轉期間與政策比較,若實際收款期間較長,表示收款政策

- 86