Page 88 - 中小企業活用財務報表-提升經營管理績效

P. 88

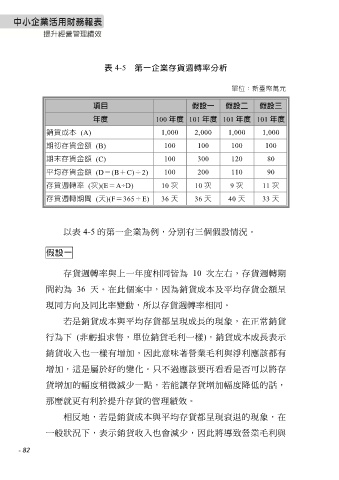

表 4-5 第一企業存貨週轉率分析

單位:新臺幣萬元

項目 假設一 假設二 假設三

年度 100 年度 101 年度 101 年度 101 年度

銷貨成本 (A) 1,000 2,000 1,000 1,000

期初存貨金額 (B) 100 100 100 100

期末存貨金額 (C) 100 300 120 80

平均存貨金額 (D=(B+C)÷2) 100 200 110 90

存貨週轉率 (次)(E=A÷D) 10 次 10 次 9 次 11 次

存貨週轉期間 (天)(F=365÷E) 36 天 36 天 40 天 33 天

以表 4-5 的第一企業為例,分別有三個假設情況。

假設一

存貨週轉率與上一年度相同皆為 10 次左右,存貨週轉期

間約為 36 天。在此個案中,因為銷貨成本及平均存貨金額呈

現同方向及同比率變動,所以存貨週轉率相同。

若是銷貨成本與平均存貨都呈現成長的現象,在正常銷貨

行為下 (非虧損求售,單位銷貨毛利一樣),銷貨成本成長表示

銷貨收入也一樣有增加,因此意味著營業毛利與淨利應該都有

增加,這是屬於好的變化。只不過應該要再看看是否可以將存

貨增加的幅度稍微減少一點,若能讓存貨增加幅度降低的話,

那麼就更有利於提升存貨的管理績效。

相反地,若是銷貨成本與平均存貨都呈現衰退的現象,在

一般狀況下,表示銷貨收入也會減少,因此將導致營業毛利與

- 82