Page 85 - 中小企業活用財務報表-提升經營管理績效

P. 85

割出來處分資產。

在處分資產之前,還是要審慎評估,確定未來無使

用需求、使用需求的可能性極低或未來使用需求所創造

的收入無法彌補資產的維護費用等,確定後才可處理,

以免處理後才發現資產還是有其未來使用價值,得不償

失。

一家企業評估效率的方式很多,如前一節所述,包括總資

產週轉率及固定資產週轉率。除了長期的固定資產可以創造銷

貨收入外,還有一類是短期的存貨,更是創造銷貨收入的直接

來源。

要有多少的存貨才是適當有效率的數字呢?我們可以透過

衡量存貨的使用效率來評估及進一步改善存貨的效益。

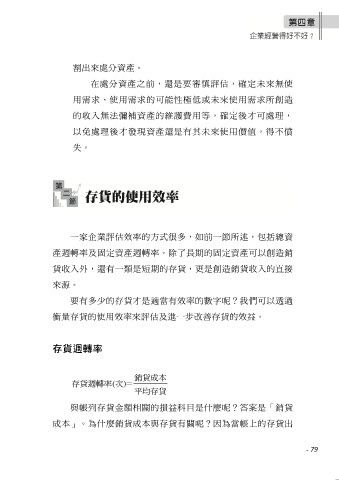

存貨週轉率

銷貨成本

存貨週轉率( 次) =

平均存貨

與帳列存貨金額相關的損益科目是什麼呢?答案是「銷貨

成本」。為什麼銷貨成本與存貨有關呢?因為當帳上的存貨出

- 79