Page 82 - 中小企業活用財務報表-提升經營管理績效

P. 82

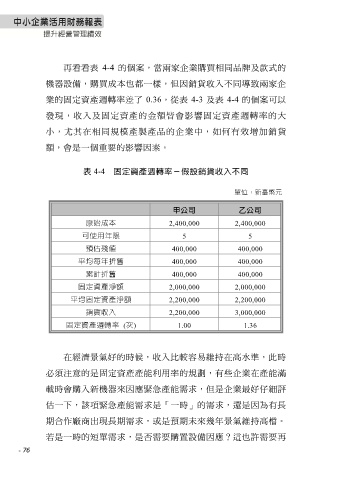

再看看表 4-4 的個案,當兩家企業購買相同品牌及款式的

機器設備,購買成本也都一樣,但因銷貨收入不同導致兩家企

業的固定資產週轉率差了 0.36。從表 4-3 及表 4-4 的個案可以

發現,收入及固定資產的金額皆會影響固定資產週轉率的大

小,尤其在相同規模產製產品的企業中,如何有效增加銷貨

額,會是一個重要的影響因素。

表 4-4 固定資產週轉率-假設銷貨收入不同

單位:新臺幣元

甲公司 乙公司

原始成本 2,400,000 2,400,000

可使用年限 5 5

預估殘值 400,000 400,000

平均每年折舊 400,000 400,000

累計折舊 400,000 400,000

固定資產淨額 2,000,000 2,000,000

平均固定資產淨額 2,200,000 2,200,000

銷貨收入 2,200,000 3,000,000

固定資產週轉率 (次) 1.00 1.36

在經濟景氣好的時候,收入比較容易維持在高水準,此時

必須注意的是固定資產產能利用率的規劃,有些企業在產能滿

載時會購入新機器來因應緊急產能需求,但是企業最好仔細評

估一下,該項緊急產能需求是「一時」的需求,還是因為有長

期合作廠商出現長期需求,或是預期未來幾年景氣維持高檔。

若是一時的短單需求,是否需要購置設備因應?這也許需要再

- 76