Page 81 - 中小企業活用財務報表-提升經營管理績效

P. 81

固定資產週轉率的公式與總資產週轉率公式類似,唯一不

同處就是將分母的平均總資產金額換成平均固定資產淨額。

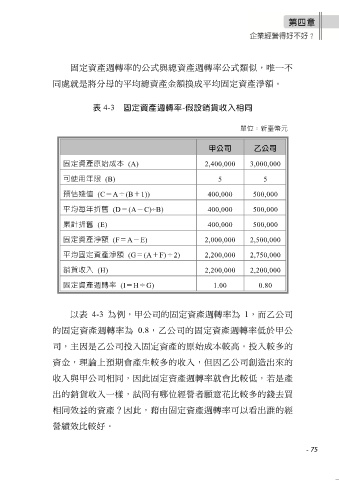

表 4-3 固定資產週轉率-假設銷貨收入相同

單位:新臺幣元

甲公司 乙公司

固定資產原始成本 (A) 2,400,000 3,000,000

可使用年限 (B) 5 5

預估殘值 (C=A÷(B+1)) 400,000 500,000

平均每年折舊 (D=(A-C)÷B) 400,000 500,000

累計折舊 (E) 400,000 500,000

固定資產淨額 (F=A-E) 2,000,000 2,500,000

平均固定資產淨額 (G=(A+F)÷2) 2,200,000 2,750,000

銷貨收入 (H) 2,200,000 2,200,000

固定資產週轉率 (I=H÷G) 1.00 0.80

以表 4-3 為例,甲公司的固定資產週轉率為 1,而乙公司

的固定資產週轉率為 0.8,乙公司的固定資產週轉率低於甲公

司,主因是乙公司投入固定資產的原始成本較高。投入較多的

資金,理論上預期會產生較多的收入,但因乙公司創造出來的

收入與甲公司相同,因此固定資產週轉率就會比較低,若是產

出的銷貨收入一樣,試問有哪位經營者願意花比較多的錢去買

相同效益的資產?因此,藉由固定資產週轉率可以看出誰的經

營績效比較好。

- 75