Page 78 - 中小企業活用財務報表-提升經營管理績效

P. 78

總資產週轉率是指每一元的資產可以產生多少銷貨收入,

總資產週轉率愈高,表示企業運用總資產經營的效率愈好。若

是利潤率不變的話,總資產週轉率愈高,表示總資產獲利愈

大。

總資產週轉率的公式就好像是翻桌率的計算邏輯,翻桌率

是指來客數÷桌數,藉以計算每一桌可以創造的來客數,翻桌

率次數愈多,表示使用效率愈好。同樣地,總資產週轉率用來

表示每一元總資產的使用效率,使用效率愈高,表示資產閒置

的情形愈少。

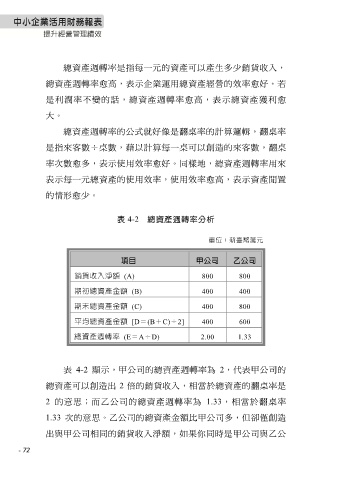

表 4-2 總資產週轉率分析

單位:新臺幣萬元

項目 甲公司 乙公司

銷貨收入淨額 (A) 800 800

期初總資產金額 (B) 400 400

期末總資產金額 (C) 400 800

平均總資產金額 [D=(B+C)÷2] 400 600

總資產週轉率 (E=A÷D) 2.00 1.33

表 4-2 顯示,甲公司的總資產週轉率為 2,代表甲公司的

總資產可以創造出 2 倍的銷貨收入,相當於總資產的翻桌率是

2 的意思;而乙公司的總資產週轉率為 1.33,相當於翻桌率

1.33 次的意思。乙公司的總資產金額比甲公司多,但卻僅創造

出與甲公司相同的銷貨收入淨額,如果你同時是甲公司與乙公

- 72