Page 75 - 中小企業活用財務報表-提升經營管理績效

P. 75

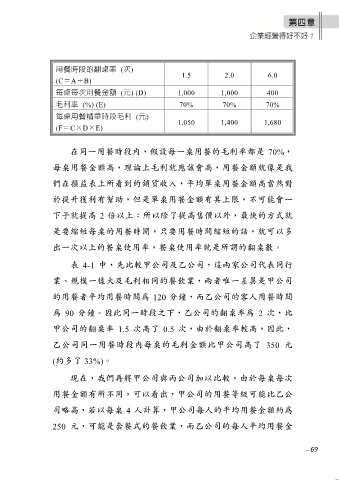

用餐時段的翻桌率 (次)

1.5 2.0 6.0

(C=A÷B)

每桌每次用餐金額 (元) (D) 1,000 1,000 400

毛利率 (%) (E) 70% 70% 70%

每桌用餐精華時段毛利 (元)

1,050 1,400 1,680

(F=C×D×E)

在同一用餐時段內,假設每一桌用餐的毛利率都是 70%,

每桌用餐金額高,理論上毛利就應該會高,用餐金額就像是我

們在損益表上所看到的銷貨收入,平均單桌用餐金額高當然對

於提升獲利有幫助,但是單桌用餐金額有其上限,不可能會一

下子就提高 2 倍以上;所以除了提高售價以外,最快的方式就

是要縮短每桌的用餐時間,只要用餐時間縮短的話,就可以多

出一次以上的餐桌使用率,餐桌使用率就是所謂的翻桌數。

表 4-1 中,先比較甲公司及乙公司,這兩家公司代表同行

業、規模一樣大及毛利相同的餐飲業,兩者唯一差異是甲公司

的用餐者平均用餐時間為 120 分鐘,而乙公司的客人用餐時間

為 90 分鐘。因此同一時段之下,乙公司的翻桌率為 2 次,比

甲公司的翻桌率 1.5 次高了 0.5 次,由於翻桌率較高,因此,

乙公司同一用餐時段內每桌的毛利金額比甲公司高了 350 元

(約多了 33%)。

現在,我們再將甲公司與丙公司加以比較,由於每桌每次

用餐金額有所不同,可以看出,甲公司的用餐等級可能比乙公

司略高,若以每桌 4 人計算,甲公司每人的平均用餐金額約為

250 元,可能是套餐式的餐飲業,而乙公司的每人平均用餐金

- 69