Page 71 - 中小企業活用財務報表-提升經營管理績效

P. 71

營業利益占實收資本比率是用來測量投入資本的經營效

能,也就是說每一元資本額能產生的營業利益,顯示資本額的

運用效能是否靈活,比率愈大愈好。因為營業利益是一家企業

經營本業所創造的獲利,本業經營的利益波動度比較小,也比

較能自我控制,不會受到非本業損益影響;一般投資人投入資

金是希望公司能發揮所長好好經營企業,而不是靠一時的業外

所得來創造長期利潤,所以,營業利益占實收資本額比率是一

個評量企業本業經營效率的指標。

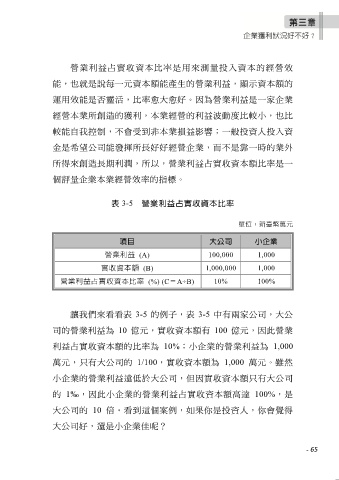

表 3-5 營業利益占實收資本比率

單位:新臺幣萬元

項目 大公司 小企業

營業利益 (A) 100,000 1,000

實收資本額 (B) 1,000,000 1,000

營業利益占實收資本比率 (%) (C=A÷B) 10% 100%

讓我們來看看表 3-5 的例子,表 3-5 中有兩家公司,大公

司的營業利益為 10 億元,實收資本額有 100 億元,因此營業

利益占實收資本額的比率為 10%;小企業的營業利益為 1,000

萬元,只有大公司的 1/100,實收資本額為 1,000 萬元。雖然

小企業的營業利益遠低於大公司,但因實收資本額只有大公司

的 1‰,因此小企業的營業利益占實收資本額高達 100%,是

大公司的 10 倍。看到這個案例,如果你是投資人,你會覺得

大公司好,還是小企業佳呢?

- 65