Page 70 - 中小企業活用財務報表-提升經營管理績效

P. 70

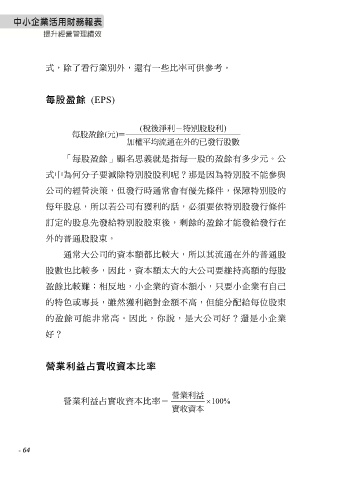

式,除了看行業別外,還有一些比率可供參考。

每股盈餘 (EPS)

( 稅後淨利-特別股股利)

每股盈餘( 元) =

加權平均流通在外的已 發行股數

「每股盈餘」顧名思義就是指每一股的盈餘有多少元。公

式中為何分子要減除特別股股利呢?那是因為特別股不能參與

公司的經營決策,但發行時通常會有優先條件,保障特別股的

每年股息,所以若公司有獲利的話,必須要依特別股發行條件

訂定的股息先發給特別股股東後,剩餘的盈餘才能發給發行在

外的普通股股東。

通常大公司的資本額都比較大,所以其流通在外的普通股

股數也比較多,因此,資本額太大的大公司要維持高額的每股

盈餘比較難;相反地,小企業的資本額小,只要小企業有自己

的特色或專長,雖然獲利絕對金額不高,但能分配給每位股東

的盈餘可能非常高。因此,你說,是大公司好?還是小企業

好?

營業利益占實收資本比率

營業利益

營業利益占實收資本比率= 100%

實收資本

- 64