Page 63 - 中小企業活用財務報表-提升經營管理績效

P. 63

現在就讓我們先看看下面的例子,再想想會不會有不同的

想法。

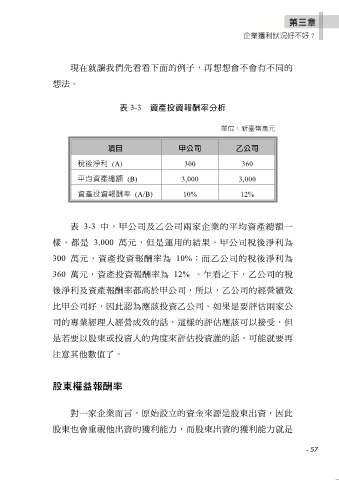

表 3-3 資產投資報酬率分析

單位:新臺幣萬元

項目 甲公司 乙公司

稅後淨利 (A) 300 360

平均資產總額 (B) 3,000 3,000

資產投資報酬率 (A/B) 10% 12%

表 3-3 中,甲公司及乙公司兩家企業的平均資產總額一

樣,都是 3,000 萬元,但是運用的結果,甲公司稅後淨利為

300 萬元,資產投資報酬率為 10%;而乙公司的稅後淨利為

360 萬元,資產投資報酬率為 12% 。乍看之下,乙公司的稅

後淨利及資產報酬率都高於甲公司,所以,乙公司的經營績效

比甲公司好,因此認為應該投資乙公司。如果是要評估兩家公

司的專業經理人經營成效的話,這樣的評估應該可以接受,但

是若要以股東或投資人的角度來評估投資誰的話,可能就要再

注意其他數值了。

股東權益報酬率

對一家企業而言,原始設立的資金來源是股東出資,因此

股東也會重視他出資的獲利能力,而股東出資的獲利能力就是

- 57