Page 39 - 中小企業活用財務報表-提升經營管理績效

P. 39

業的企業,可運用資金愈多者,是不是就表示短期償債能力愈

好呢?事實上並不盡然,所以我們才需要再進一步以比率來分

析。

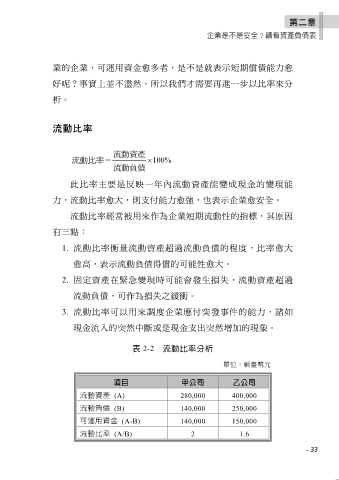

流動比率

流動資產

流動比率= 100%

流動負債

此比率主要是反映一年內流動資產能變成現金的變現能

力,流動比率愈大,則支付能力愈強,也表示企業愈安全。

流動比率經常被用來作為企業短期流動性的指標,其原因

有三點:

1. 流動比率衡量流動資產超過流動負債的程度,比率愈大

愈高,表示流動負債得償的可能性愈大。

2. 固定資產在緊急變現時可能會發生損失,流動資產超過

流動負債,可作為損失之緩衝。

3. 流動比率可以用來調度企業應付突發事件的能力,諸如

現金流入的突然中斷或是現金支出突然增加的現象。

表 2-2 流動比率分析

單位:新臺幣元

項目 甲公司 乙公司

流動資產 (A) 280,000 400,000

流動負債 (B) 140,000 250,000

可運用資金 (A-B) 140,000 150,000

流動比率 (A/B) 2 1.6

- 33