Page 41 - 中小企業活用財務報表-提升經營管理績效

P. 41

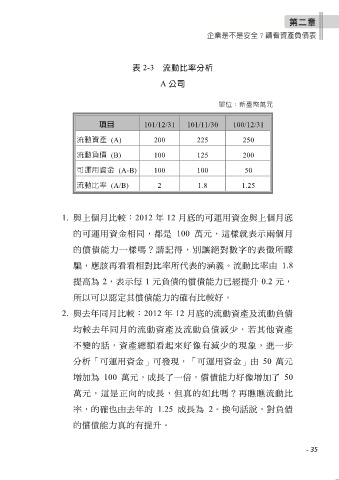

表 2-3 流動比率分析

A 公司

單位:新臺幣萬元

項目 101/12/31 101/11/30 100/12/31

流動資產 (A) 200 225 250

流動負債 (B) 100 125 200

可運用資金 (A-B) 100 100 50

流動比率 (A/B) 2 1.8 1.25

1. 與上個月比較:2012 年 12 月底的可運用資金與上個月底

的可運用資金相同,都是 100 萬元,這樣就表示兩個月

的償債能力一樣嗎?請記得,別讓絕對數字的表徵所矇

騙,應該再看看相對比率所代表的涵義。流動比率由 1.8

提高為 2,表示每 1 元負債的償債能力已經提升 0.2 元,

所以可以認定其償債能力的確有比較好。

2. 與去年同月比較:2012 年 12 月底的流動資產及流動負債

均較去年同月的流動資產及流動負債減少,若其他資產

不變的話,資產總額看起來好像有減少的現象,進一步

分析「可運用資金」可發現,「可運用資金」由 50 萬元

增加為 100 萬元,成長了一倍,償債能力好像增加了 50

萬元,這是正向的成長,但真的如此嗎?再瞧瞧流動比

率,的確也由去年的 1.25 成長為 2。換句話說,對負債

的償債能力真的有提升。

- 35