Page 40 - 中小企業活用財務報表-提升經營管理績效

P. 40

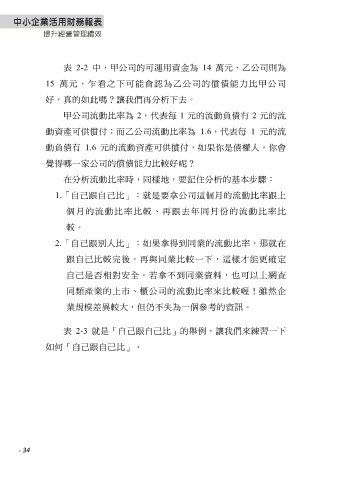

表 2-2 中,甲公司的可運用資金為 14 萬元、乙公司則為

15 萬元,乍看之下可能會認為乙公司的償債能力比甲公司

好,真的如此嗎?讓我們再分析下去。

甲公司流動比率為 2,代表每 1 元的流動負債有 2 元的流

動資產可供償付;而乙公司流動比率為 1.6,代表每 1 元的流

動負債有 1.6 元的流動資產可供償付,如果你是債權人,你會

覺得哪一家公司的償債能力比較好呢?

在分析流動比率時,同樣地,要記住分析的基本步驟:

1.「自己跟自己比」:就是要拿公司這個月的流動比率跟上

個月的流動比率比較、再跟去年同月份的流動比率比

較。

2.「自己跟別人比」:如果拿得到同業的流動比率,那就在

跟自己比較完後,再與同業比較一下,這樣才能更確定

自己是否相對安全。若拿不到同業資料,也可以上網查

同類產業的上市、櫃公司的流動比率來比較喔!雖然企

業規模差異較大,但仍不失為一個參考的資訊。

表 2-3 就是「自己跟自己比」的舉例,讓我們來練習一下

如何「自己跟自己比」。

- 34