Page 129 - 解讀金融業務完全手冊-證券與保險篇

P. 129

115

-t

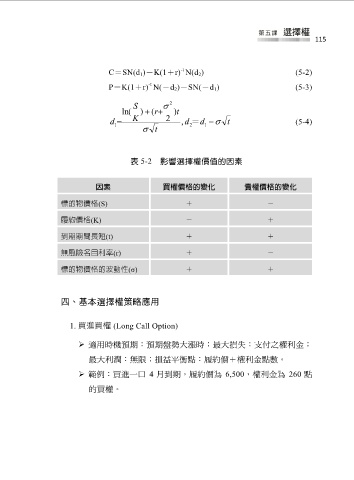

C=SN(d 1)-K(1+r) N(d 2) (5-2)

-t

P=K(1+r) N(-d 2)-SN(-d 1) (5-3)

S 2

ln ( ) ( r t )

d K 2 d , = d t (5-4)

1

t 2 1

表 5-2 影響選擇權價值的因素

因素 買權價格的變化 賣權價格的變化

標的物價格(S) + -

履約價格(K) - +

到期期間長短(t) + +

無風險名目利率(r) + -

標的物價格的波動性(σ) + +

四、基本選擇權策略應用

1. 買進買權 (Long Call Option)

適用時機預期:預期盤勢大漲時;最大損失:支付之權利金;

最大利潤:無限;損益平衡點:履約價+權利金點數。

範例:買進一口 4 月到期,履約價為 6,500,權利金為 260 點

的買權。