Page 210 - 讓你的理財更保險

P. 210

(四) 彈性繳費:保戶可依自己的經濟狀況來繳納保費。當經

濟狀況較佳時,可以繳納較多的保費;當經濟狀況較差

時,可以繳納較少保費。保費的繳納,只要不低於保險

公司所訂定的最低下限,並使保單不致停效即可,所以

繳費方式非常彈性。

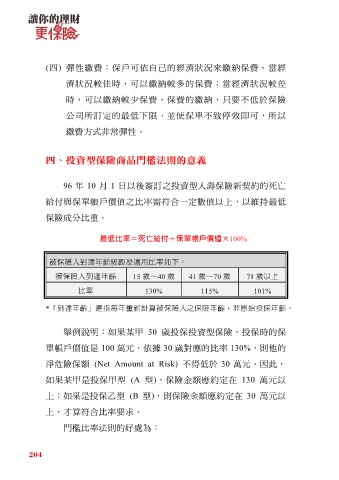

四、投資型保險商品門檻法則的意義

96 年 10 月 1 日以後簽訂之投資型人壽保險新契約的死亡

給付與保單帳戶價值之比率需符合一定數值以上,以維持最低

保險成分比重。

最低比率=死亡給付÷保單帳戶價值×100%

被保險人到達年齡級距及適用比率如下:

被保險人到達年齡 15 歲~40 歲 41 歲~70 歲 71 歲以上

比率 130% 115% 101%

*「到達年齡」是指每年重新計算被保險人之保險年齡,非原始投保年齡。

舉例說明:如果某甲 30 歲投保投資型保險,投保時的保

單帳戶價值是 100 萬元,依據 30 歲對應的比率 130%,則他的

淨危險保額 (Net Amount at Risk) 不得低於 30 萬元。因此,

如果某甲是投保甲型 (A 型),保險金額應約定在 130 萬元以

上;如果是投保乙型 (B 型),則保險金額應約定在 30 萬元以

上,才算符合比率要求。

門檻比率法則的好處為:

204