Page 109 - 金融消費者保護法與評議案例解析

P. 109

第三章 金融消費爭議之處理 103

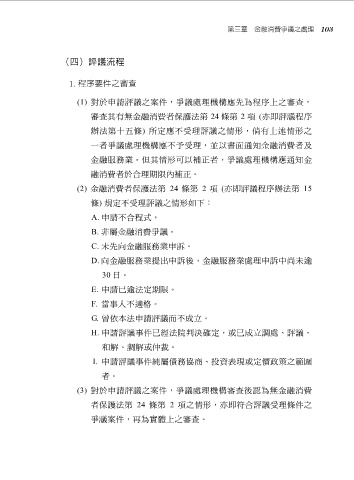

(四)評議流程

1. 程序要件之審查

(1) 對於申請評議之案件,爭議處理機構應先為程序上之審查,

審查其有無金融消費者保護法第 24 條第 2 項 (亦即評議程序

辦法第十五條) 所定應不受理評議之情形,倘有上述情形之

一者爭議處理機構應不予受理,並以書面通知金融消費者及

金融服務業。但其情形可以補正者,爭議處理機構應通知金

融消費者於合理期限內補正。

(2) 金融消費者保護法第 24 條第 2 項 (亦即評議程序辦法第 15

條) 規定不受理評議之情形如下:

A. 申請不合程式。

B. 非屬金融消費爭議。

C. 未先向金融服務業申訴。

D. 向金融服務業提出申訴後,金融服務業處理申訴中尚未逾

30 日。

E. 申請已逾法定期限。

F. 當事人不適格。

G. 曾依本法申請評議而不成立。

H. 申請評議事件已經法院判決確定,或已成立調處、評議、

和解、調解或仲裁。

I. 申請評議事件純屬債務協商、投資表現或定價政策之範圍

者。

(3) 對於申請評議之案件,爭議處理機構審查後認為無金融消費

者保護法第 24 條第 2 項之情形,亦即符合評議受理條件之

爭議案件,再為實體上之審查。