Page 200 - 銀行授信債權確保與回收教戰手冊

P. 200

196 銀行授信債權確保與回收教戰手冊

呆帳結案。事隔二、三年,債務人再出面向銀行洽談還個二、三

成,要求終結本案不再追討或解除其保證責任,銀行還會感激萬

分,把酒言歡,他照常吃香喝辣,快樂逍遙無比,何樂不為?他敢

倒地下錢莊的錢嗎?命要緊,再多的錢,沒命有什麼用!另一種人

「生不逢時」或「嫁非良婿」,常莫名其妙的「天上掉下來債務」

造成「父債子還」或「夫債妻還」的悲慘世界,一輩子翻不了身,

可悲又無奈;實因我民法體系採概括繼承為原則,雖有限定繼承與

拋棄繼承的配套規定,但一般民眾哪裏懂得在法定期限內準備相關

文件,具狀向法院聲請限定繼承或拋棄繼承,故有鑑於此不公平及

不人道的情形,立法委員諸公為因應民情對民法繼承之相關規定做

了三次重大修訂,可謂功德無量。茲將三次修訂之重點臚列如下:

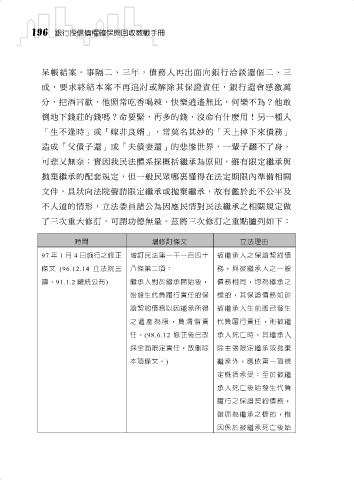

時間 增修訂條文 立法理由

97 年 1 月 4 日施行之修正 增訂民法第一千一百四十 被繼承人之保證契約債

條文 (96.12.14 立法院三 八條第二項: 務,與被繼承人之一般

讀、91.1.2 總統公布) 繼承人對於繼承開始後, 債務相同,均為繼承之

始發生代負履行責任的保 標的,其保證債務如於

證契約債務以因繼承所得 被繼承人生前即已發生

之遺產為 限 ,負清償責 代負履行責任,則被繼

任。(98.6.12 修正後已改 承人死亡時,其繼承人

採全面限定責任,故刪除 除主張限定繼承或拋棄

本項條文。) 繼承外,應依第一項規

定概括承受;至於被繼

承人死亡後始發生代負

履行之保證契約債務,

雖亦為繼承之標的,惟

因係於被繼承死亡後始