Page 91 - 中小企業財務錦囊

P. 91

73

每股盈餘,因每股盈餘指考慮股本部分之效益,而股東權益報

酬率卻同時考慮股本、資本公積、法定公積及累積盈虧,一家

公司股東權益報酬率高且穩定表示其業績持續穩定成長、且獲

利亦持續維持成長,並善加利用保留盈餘。

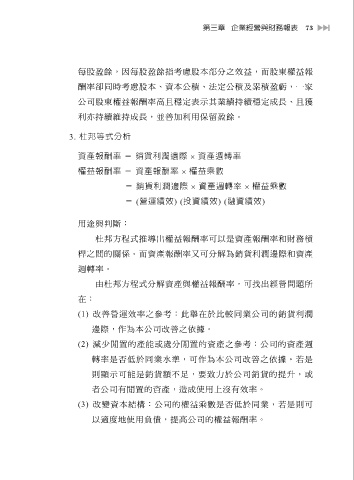

3. 杜邦等式分析

資產報酬率 = 銷貨利潤邊際 資產週轉率

權益報酬率 = 資產報酬率 權益乘數

= 銷貨利潤邊際 資產週轉率 權益乘數

= (營運績效) (投資績效) (融資績效)

用途與判斷:

杜邦方程式推導出權益報酬率可以是資產報酬率和財務槓

桿之間的關係。而資產報酬率又可分解為銷貨利潤邊際和資產

週轉率。

由杜邦方程式分解資產與權益報酬率,可找出經營問題所

在:

(1) 改善營運效率之參考:此舉在於比較同業公司的銷貨利潤

邊際,作為本公司改善之依據。

(2) 減少閒置的產能或處分閒置的資產之參考:公司的資產週

轉率是否低於同業水準,可作為本公司改善之依據。若是

則顯示可能是銷貨額不足,要致力於公司銷貨的提升,或

者公司有閒置的資產,造成使用上沒有效率。

(3) 改變資本結構:公司的權益乘數是否低於同業,若是則可

以適度地使用負債,提高公司的權益報酬率。