Page 17 - 財務危機預警必修八堂課

P. 17

7

由於本書對財務危機的論述是綜合考慮財務與非財務變數因

素,亦即不僅僅考慮已量化的財務會計報告資料,尚且對非財務資

料-包括人物行為、產業動態、股價波動等三項非財務因素進行研

究,以能擴展財務危機預警效果。基本上,這樣的觀點是參照臺灣

證券交易所對問題公司的預警處理模式,因為主管機關處置問題公

司也是考慮財務與非財務兩大因素 (如下述八種狀況)。因此,從客

觀的定義來看,本書解讀掛牌公司財務危機的模式是以出現臺灣證

券交易所規範「變更交易」的狀況時,即視為危機公司,此與前述

學者潘玉葉 (1990) 的危機定義相似。換言之,只要被證交所核定

為變更交易股票,從發文日期開始即視為財務危機公司。

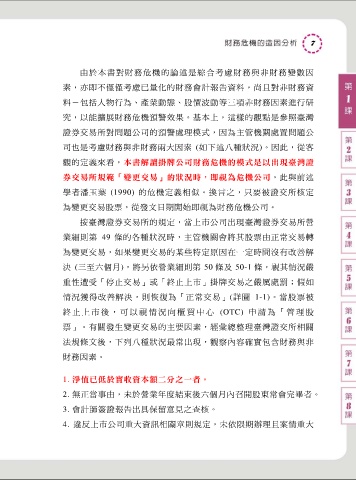

按臺灣證券交易所的規定,當上市公司出現臺灣證券交易所營

業細則第 49 條的各種狀況時,主管機關會將其股票由正常交易轉

為變更交易,如果變更交易的某些特定原因在一定時間沒有改善解

決 (三至六個月),將另依營業細則第 50 條及 50-1 條,視其情況嚴

重性遭受「停止交易」或「終止上市」掛牌交易之嚴厲處罰;假如

情況獲得改善解決,則恢復為「正常交易」(詳圖 1-1)。當股票被

終止上市 後,可以 視情況向 櫃買中心 (OTC) 申 請為「管 理股

票」。有關發生變更交易的主要因素,經彙總整理臺灣證交所相關

法規條文後,下列八種狀況最常出現,觀察內容確實包含財務與非

財務因素。

1. 淨值已低於實收資本額二分之一者。

2. 無正當事由,未於營業年度結束後六個月內召開股東常會完畢者。

3. 會計師簽證報告出具保留意見之查核。

4. 違反上市公司重大資訊相關章則規定,未依限期辦理且案情重大