Page 117 - 財務危機預警必修八堂課

P. 117

107

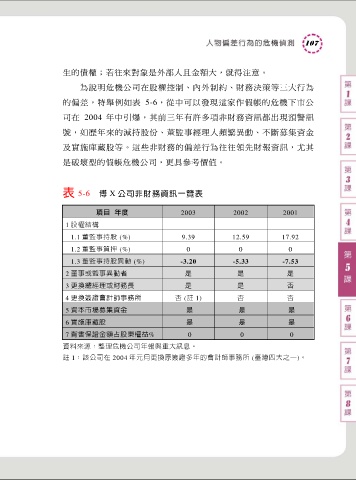

生的債權;若往來對象是外部人且金額大,就得注意。

為說明危機公司在股權控制、內外制約、財務決策等三大行為

的偏差,特舉例如表 5-6,從中可以發現這家作假帳的危機下市公

司在 2004 年中引爆,其前三年有許多項非財務資訊都出現預警訊

號,如歷年來的減持股份、董監事經理人頻繁異動、不斷募集資金

及實施庫藏股等。這些非財務的偏差行為往往領先財報資訊,尤其

是破壞型的假帳危機公司,更具參考價值。

表 5-6 博 X 公司非財務資訊一覽表

項目 年度 2003 2002 2001

1 股權結構

1.1 董監事持股 (%) 9.39 12.59 17.92

1.2 董監事質押 (%) 0 0 0

1.3 董監事持股異動 (%) -3.20 -5.33 -7.53

2 董事或監事異動者 是 是 是

3 更換總經理或財務長 是 是 否

4 更換簽證會計師事務所 否 (註 1) 否 否

5 資本市場募集資金 是 是 是

6 實施庫藏股 是 是 是

7 背書保證金額占股東權益% 0 0 0

資料來源:整理危機公司年報與重大訊息。

註 1:該公司在 2004 年元月更換原簽證多年的會計師事務所 (臺灣四大之一)。