Page 147 - 解讀金融業務完全手冊-銀行與票券篇

P. 147

133

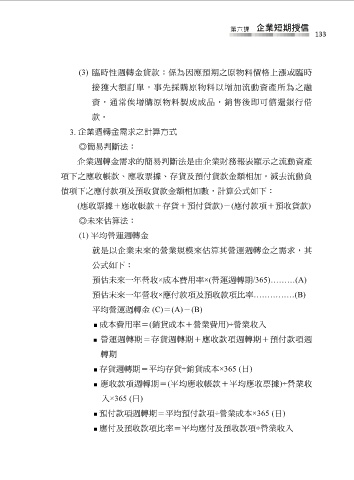

(3) 臨時性週轉金貸款:係為因應預期之原物料價格上漲或臨時

接獲大額訂單,事先採購原物料以增加流動資產所為之融

資,通常俟增購原物料製成成品,銷售後即可償還銀行借

款。

3. 企業週轉金需求之計算方式

◎簡易判斷法:

企業週轉金需求的簡易判斷法是由企業財務報表顯示之流動資產

項下之應收帳款、應收票據、存貨及預付貨款金額相加,減去流動負

債項下之應付款項及預收貨款金額相加數,計算公式如下:

(應收票據+應收帳款+存貨+預付貨款)-(應付款項+預收貨款)

◎未來估算法:

(1) 平均營運週轉金

就是以企業未來的營業規模來估算其營運週轉金之需求,其

公式如下:

預估未來一年營收×成本費用率×(營運週轉期/365)………(A)

預估未來一年營收×應付款項及預收款項比率……………(B)

平均營運週轉金 (C)=(A)-(B)

■ 成本費用率=(銷貨成本+營業費用)÷營業收入

■ 營運週轉期=存貨週轉期+應收款項週轉期+預付款項週

轉期

■ 存貨週轉期=平均存貨÷銷貨成本×365 (日)

■ 應收款項週轉期=(平均應收帳款+平均應收票據)÷營業收

入×365 (日)

■ 預付款項週轉期=平均預付款項÷營業成本×365 (日)

■ 應付及預收款項比率=平均應付及預收款項÷營業收入