Page 68 - 銀行授信策略-經驗傳授與案例解析

P. 68

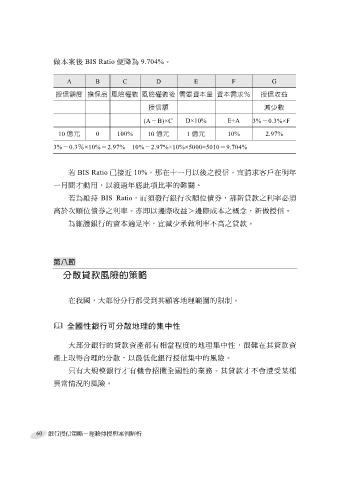

做本案後 BIS Ratio 便降為 9.704%。

A B C D E F G

授信額度 擔保品 風險權數 風險權數後 需要資本量 資本需求% 授信收益

授信額 減少數

(A-B)×C D×10% E÷A 3%-0.3%×F

10 億元 0 100% 10 億元 1 億元 10% 2.97%

3%-0.3%×10%=2.97% 10%-2.97%×10%×5000÷5010=9.704%

若 BIS Ratio 已接近 10%,那在十一月以後之授信,宜請求客戶在明年

一月間才動用,以渡過年底此項比率的難關。

若為維持 BIS Ratio,而須發行銀行次順位債券,那新貸款之利率必須

高於次順位債券之利率。亦即以邊際收益>邊際成本之概念,新做授信。

為維護銀行的資本適足率,宜減少承做利率不高之貸款。

第八節

分散貸款風險的策略

在我國,大部份分行都受到其顧客地理範圍的限制。

全國性銀行可分散地理的集中性

大部分銀行的貸款資產都有相當程度的地理集中性,很難在其貸款資

產上取得合理的分散,以最低化銀行授信集中的風險。

只有大規模銀行才有機會招攬全國性的業務。其貸款才不會遭受某種

異常情況的風險。

60 銀行授信策略-經驗傳授與案例解析