Page 35 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 35

29

貨收入,因此,若商品之所有權已由賣方移轉至買方,於此一時點,

銷貨交易已完成,賣方即賺得該筆收入。

銷貨可分為現金銷貨或賒銷,分別以收銀機收據 (Cash Register

Tapes) 與銷貨發票 (Sales Invoice) 作為交易之證明,發票之正本交給

顧客,賣方則發票之副本留作銷貨交易之憑證,發票上應記載銷售日

期、顧客名稱、銷售總額及其他相關資訊。

賣方對於每一筆銷貨應做兩筆分錄,第一筆分錄記錄銷貨收入,

借記現金或應收帳款,並依發票上的價格貸記銷貨收入;第二筆分錄

則記錄銷貨成本,借記銷貨成本,並貸記商品存貨,如此一來,商品

存貨科目隨時顯示公司目前庫存存貨的金額。

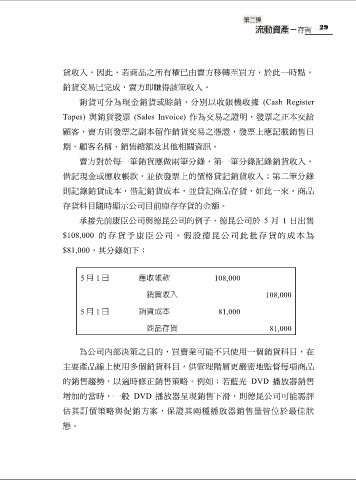

承接先前康臣公司與德昆公司的例子,德昆公司於 5 月 1 日出售

$108,000 的存貨 予康 臣公 司, 假設 德昆 公司 此批 存貨 的成 本為

$81,000,其分錄如下:

5 月 1 日 應收帳款 108,000

銷貨收入 108,000

5 月 1 日 銷貨成本 81,000

商品存貨 81,000

為公司內部決策之目的,買賣業可能不只使用一個銷貨科目,在

主要產品線上使用多個銷貨科目,供管理階層更嚴密地監督每項商品

的銷售趨勢,以適時修正銷售策略。例如:若藍光 DVD 播放器銷售

增加的當時,一般 DVD 播放器呈現銷售下滑,則德昆公司可能需評

估其訂價策略與促銷方案,保證其兩種播放器銷售量皆位於最佳狀

態。