Page 34 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 34

28

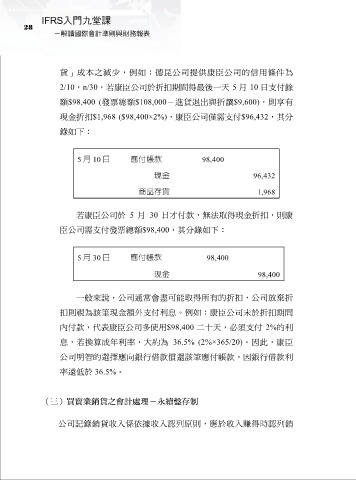

貨」成本之減少,例如:德昆公司提供康臣公司的信用條件為

2/10,n/30,若康臣公司於折扣期間得最後一天 5 月 10 日支付餘

額$98,400 (發票總額$108,000-進貨退出與折讓$9,600),則享有

現金折扣$1,968 ($98,400×2%),康臣公司僅需支付$96,432,其分

錄如下:

5 月 10 日 應付帳款 98,400

現金 96,432

商品存貨 1,968

若康臣公司於 5 月 30 日才付款,無法取得現金折扣,則康

臣公司需支付發票總額$98,400,其分錄如下:

5 月 30 日 應付帳款 98,400

現金 98,400

一般來說,公司通常會盡可能取得所有的折扣,公司放棄折

扣則視為該筆現金額外支付利息。例如:康臣公司未於折扣期間

內付款,代表康臣公司多使用$98,400 二十天,必須支付 2%的利

息,若換算成年利率,大約為 36.5% (2%×365/20)。因此,康臣

公司明智的選擇應向銀行借款償還該筆應付帳款,因銀行借款利

率遠低於 36.5%。

(三)買賣業銷貨之會計處理-永續盤存制

公司記錄銷貨收入係依據收入認列原則,應於收入賺得時認列銷