Page 38 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 38

32

處理:

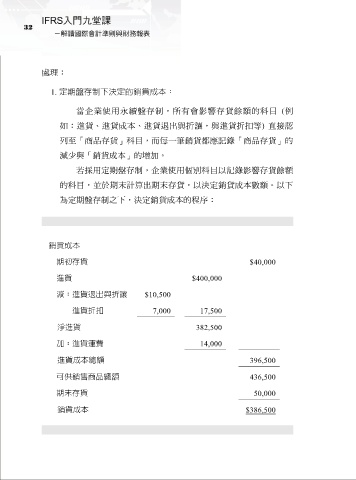

1. 定期盤存制下決定的銷貨成本:

當企業使用永續盤存制,所有會影響存貨餘額的科目 (例

如:進貨、進貨成本、進貨退出與折讓,與進貨折扣等) 直接認

列至「商品存貨」科目,而每一筆銷貨都應記錄「商品存貨」的

減少與「銷貨成本」的增加。

若採用定期盤存制,企業使用個別科目以記錄影響存貨餘額

的科目,並於期末計算出期末存貨,以決定銷貨成本數額。以下

為定期盤存制之下,決定銷貨成本的程序:

銷貨成本

期初存貨 $40,000

進貨 $400,000

減:進貨退出與折讓 $10,500

進貨折扣 7,000 17,500

淨進貨 382,500

加:進貨運費 14,000

進貨成本總額 396,500

可供銷售商品總額 436,500

期末存貨 50,000

銷貨成本 $386,500