Page 41 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 41

35

(五)買賣業之會計循環

如前所述,已介紹在永續盤存制下買賣雙方對於交易的會計處

理,而本段介紹買賣業後續之會計處理,以完成買賣業之會計循環。

1. 調整分錄

買賣業其調整分錄與服務業雷同。若買賣業採用永續盤存

制,於期末公司必須進行實地盤點,以確認其庫存存貨數量,且

需額外增加調整分錄,使其帳上之存貨記錄與實際庫存存貨一

致;若公司未作調整分錄,可能因為存貨記錄錯誤、存貨被偷竊

或耗損,而使其調整前之商品存貨與實際庫存存貨數量不一致。

因此,公司需作調整分錄,將帳上存貨記錄調整至實際庫存存貨

數量一致,而包括調整商品存貨與銷貨成本。

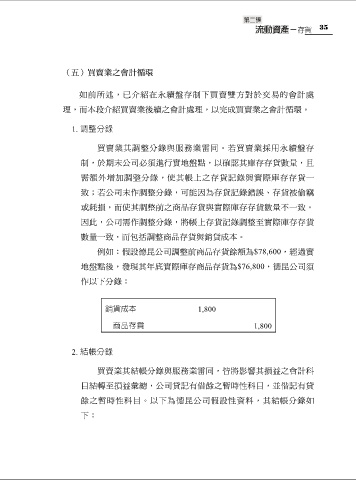

例如:假設德昆公司調整前商品存貨餘額為$78,600,經過實

地盤點後,發現其年底實際庫存商品存貨為$76,800,德昆公司須

作以下分錄:

銷貨成本 1,800

商品存貨 1,800

2. 結帳分錄

買賣業其結帳分錄與服務業雷同,皆將影響其損益之會計科

目結轉至損益彙總,公司貸記有借餘之暫時性科目,並借記有貸

餘之暫時性科目。以下為德昆公司假設性資料,其結帳分錄如

下: