Page 44 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 44

38

(2) 銷貨毛利 (Gross Profit)

公司銷貨收入減除銷貨成本之差額,即為銷貨毛利。於

德昆公司之例子,應以銷貨淨額取代銷貨收入,因此,德昆

公司銷貨毛利為$310,000,其計算過程如下:

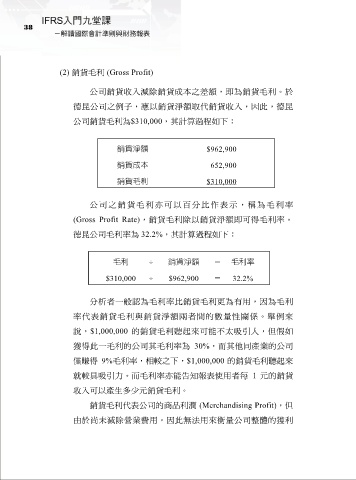

銷貨淨額 $962,900

銷貨成本 652,900

銷貨毛利 $310,000

公司之銷貨毛利亦可以百分比作表示,稱為毛利率

(Gross Profit Rate),銷貨毛利除以銷貨淨額即可得毛利率。

德昆公司毛利率為 32.2%,其計算過程如下:

毛利 ÷ 銷貨淨額 = 毛利率

$310,000 ÷ $962,900 = 32.2%

分析者一般認為毛利率比銷貨毛利更為有用,因為毛利

率代表銷貨毛利與銷貨淨額兩者間的數量性關係。舉例來

說,$1,000,000 的銷貨毛利聽起來可能不太吸引人,但假如

獲得此一毛利的公司其毛利率為 30%,而其他同產業的公司

僅賺得 9%毛利率,相較之下,$1,000,000 的銷貨毛利聽起來

就較具吸引力。而毛利率亦能告知報表使用者每 1 元的銷貨

收入可以產生多少元銷貨毛利。

銷貨毛利代表公司的商品利潤 (Merchandising Profit),但

由於尚未減除營業費用,因此無法用來衡量公司整體的獲利